[기업분석] 엔비디아(NVDA), AI 시대의 진짜 승자일까?

"AI 시대의 종착지는 어디일까?"

"우리가 사는 세상은 점점 더 엔비디아 없이는 돌아갈 수 없게 되고 있습니다."

얼마 전, 엔비디아의 FY4Q25 실적 발표가 있었어요.

누구나 예상했듯이 또 한 번의 압도적인 성적표를 내놓았습니다. 하지만 단순한 숫자만 보고 판단하면 놓치는 것들이 있어요.

과연 엔비디아의 질주는 어디까지 이어질까?

그리고 우리는 이 기업에 얼마나 더 투자해야 할까?

오늘은 엔비디아의 실적을 하나하나 뜯어보며, 그 미래를 예측해보려 합니다.

FY4Q25 실적: 또 한 번의 '역대급' 기록

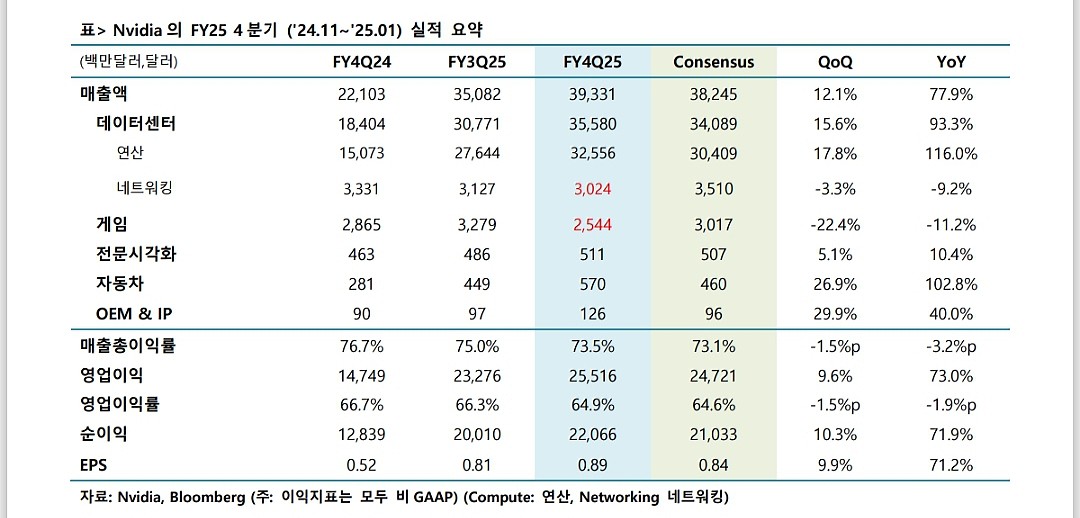

- 매출: 393억 달러 (전년 대비 +77.9%, 전 분기 대비 +12.1% 증가)

- 데이터센터 매출: 356억 달러 (전년 대비 +93.3% 성장)

- Blackwell(GB200) 제품군 매출: 110억 달러 (데이터센터 매출의 30% 차지)

- 영업이익: 255억 달러 (+73% YoY)

- 순이익: 220억 달러 (+71.9% YoY)

- EPS (주당순이익): 0.89달러 (+71.2% YoY)

- 매출총이익률(GPM): 73.5% (전년 대비 -3.2%p 하락, 전 분기 대비 -1.5%p 하락)

결론:

매출은 폭발적으로 증가했지만, 마진율은 살짝 하락했습니다.

그 이유? Blackwell(GB200) 초기 생산 비용 증가 때문입니다.

하지만 이건 나쁜 신호가 아니에요.

오히려 Blackwell이 본격적으로 시장에 풀리기 시작했다는 뜻이기 때문입니다.

엔비디아의 3가지 핵심 성장 포인트

Blackwell(GB200), AI 산업의 게임 체인저

지난 몇 년간 AI 시장을 장악한 GPU는 H100이었어요.

그런데 엔비디아는 H100보다 25배 강력한 Blackwell을 출시했습니다.

이게 왜 중요할까요?

- AI 모델 훈련 속도가 훨씬 빨라집니다.

- 기업들은 더 적은 비용으로 더 많은 AI를 학습시킬 수 있습니다.

- AI 시장의 모든 기업이 엔비디아 제품을 필수적으로 사용해야 합니다.

그리고 중요한 포인트!

현재 Microsoft, Google, AWS, Oracle 등 거대 클라우드 기업들이 Blackwell 기반 AI 데이터센터를 구축 중입니다.

즉, 엔비디아 제품 없이는 AI 산업이 제대로 굴러가지 않는다는 뜻이에요.

투자 포인트: Blackwell이 본격적으로 시장을 점령하는 순간, 엔비디아의 매출은 또 한 번 폭발할 가능성이 높습니다.

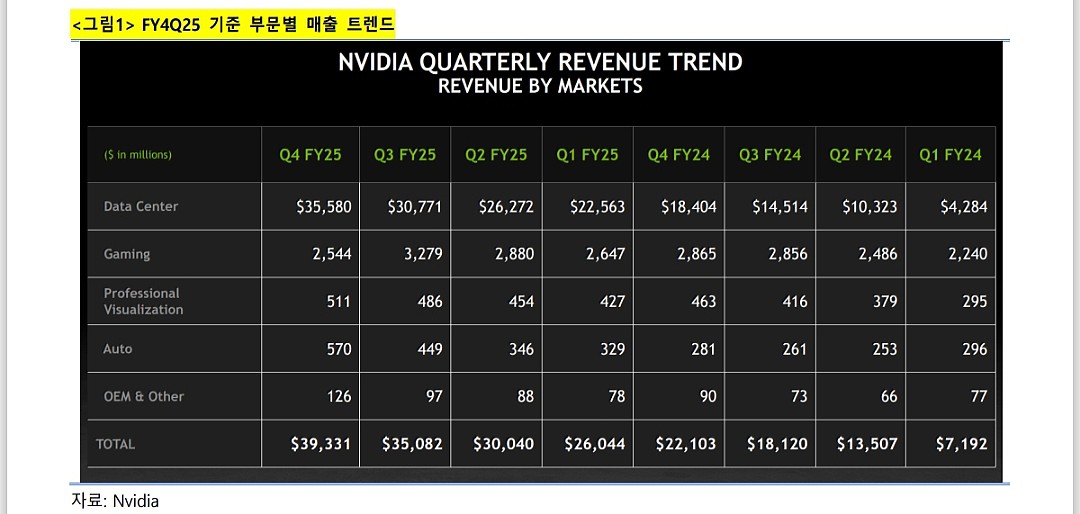

데이터센터, 엔비디아 매출의 절대적인 힘

이번 분기 엔비디아의 매출 중 90% 이상이 데이터센터에서 나왔습니다.

특히 데이터센터 매출이 93.3% 증가했다는 건 단순한 숫자가 아니에요.

이게 무슨 의미일까?

- AI 인프라 구축이 이제 ‘선택’이 아니라 ‘필수’가 되고 있습니다.

- 모든 기업이 AI를 활용하기 위해 강력한 GPU가 필요합니다.

- AI 데이터센터를 늘리는 기업이 많아질수록, 엔비디아의 매출은 계속 오릅니다.

한 마디로,

"AI 시장이 커질수록 엔비디아는 절대적으로 성장할 수밖에 없는 구조에요."

투자 포인트: AI 인프라 시장이 커지는 한, 엔비디아의 성장은 계속될 가능성이 높습니다.

AI PC & AI 서버, 엔비디아의 또 다른 성장 축

지금까지 엔비디아의 핵심 시장은 AI 데이터센터였다.

하지만 앞으로는 AI PC와 AI 서버 시장이 본격적으로 커질 것입니다.

- AI PC: AI 기능을 탑재한 PC가 늘어나면서, GPU 수요가 증가합니다.

- AI 서버: 기업들이 자체 AI를 운영하기 위해 AI 서버 구축을 확대 중입니다.

과거에는 AI가 일부 대기업들의 전유물이었습니다.

하지만 이제는 중소기업, 개인 개발자, 스타트업까지도 AI를 적극적으로 활용하려는 움직임을 보이고 있습니다.

투자 포인트: AI PC와 AI 서버 시장이 커질수록 엔비디아의 GPU 판매량도 증가할 것입니다.

단기적 리스크는?

물론 엔비디아가 완벽한 기업은 아닙니다.

단기적으로 몇 가지 리스크가 있어요.

- Blackwell 초기 생산 비용 증가 → 마진율 하락 가능

- 미국의 대중국 반도체 규제 → 중국 시장 매출 둔화 가능

- 경쟁사들의 도전 (AMD, 인텔, 퀄컴 등)

하지만, 이 리스크들은 장기적으로 극복될 가능성이 높습니다.

엔비디아는 기술력, 시장 점유율, 브랜드 파워 등 모든 면에서 압도적인 위치를 차지하고 있기 때문입니다.

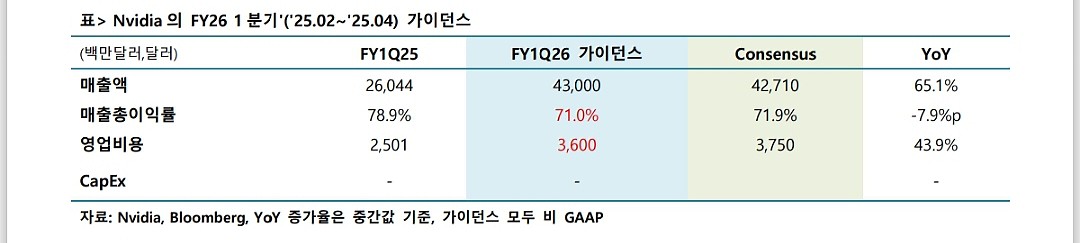

FY1Q26 (2025년 2~4월) 가이던스 & 전망

엔비디아는 다음 분기(1Q26)에도 강한 실적을 예상하고 있습니다.

- 매출 예상: 430억 달러 (전년 대비 +65.1% 성장)

- 매출총이익률(GPM): 71% 예상 (전년 대비 -7.9%p 하락)

- 운영비용 증가: AI 인프라 및 연구개발 확대로 비용 증가 예상

결론:

단기적으로는 마진율이 하락할 수 있지만, AI 인프라 확장과 Blackwell GPU 도입 확산으로 중장기적 성장은 더욱 가속화될 것입니다.

투자 전략: 엔비디아, 지금 사야 할까?

- 장기 투자자는 매수 유지: AI 시대는 이제 막 시작되었으며, 엔비디아는 그 중심에 있습니다.

- 단기 조정 시 매수 기회: AI 업계의 변동성이 클 수 있지만, 하락 시 매수 전략 추천합니다.

- 포트폴리오 조정 고려: 엔비디아 외에도 AI 생태계 전반(반도체, 클라우드, AI 소프트웨어)으로 포트폴리오 확장 가능 합니다.

결론: 엔비디아, AI 시대의 확실한 승자

"AI가 곧 미래다."

그리고 **그 미래를 만드는 기업이 바로 엔비디아(Nvidia)** 입니다.

현재 엔비디아는 AI 반도체 시장에서 절대적인 지위를 차지하고 있으며, 앞으로도 지속적인 성장이 기대됩니다.

함께보면 좋은 기업!

https://yeol5498.tistory.com/m/4

[기업분석] AI 시대, 델(Dell)은 어떻게 변화하고 있을까요?

"델? 아직도 PC 회사 아닌가요?"많은 분들이 델(Dell Technologies)을 떠올릴 때 개인용 컴퓨터(PC)를 만드는 회사라고 생각하실 겁니다. 하지만 델은 현재 AI 서버, 데이터센터, 클라우드 인프라 등으로

yeol5498.tistory.com