[유동원 투자레터] 25.05.12 여전히 시장은 "추세적 주기" 대세 상승장 아래.

*출처 - 유동원 투자레터

대한민국 투자자들을 위해서 자료를 발췌하였습니다. 다들 성공투자를 기원합니다~

미국 증시, 역시 일시적 조정일 뿐, 연말 역대 최고치 돌파 가능!

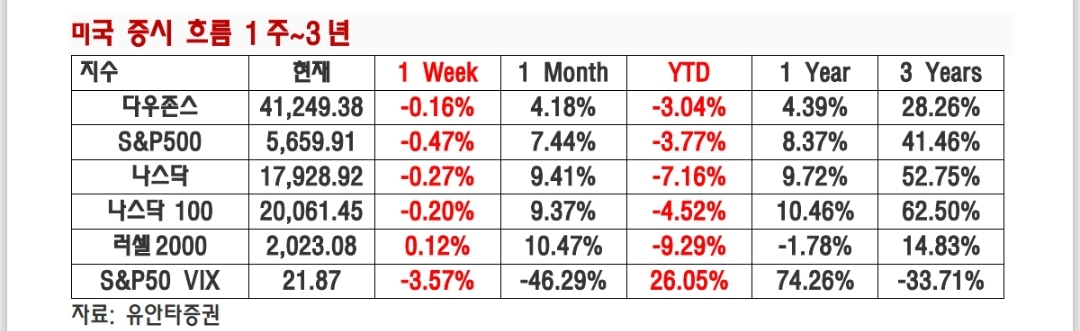

지난 1주 미 증시 S&P500 -0.47%, 나스닥 -0.27%, 중소형주 +0.12%로 보합세 유지. 여전히 연초 대비 S&P500 -7.85%, 나스닥 -11.9% 하락한 상황. 다음주 미중 무역 협상 앞두고 관망세 나타남. 하지만, 미국 경제 경기침체 나타나지 않을 것 예상되며 상반기 안에 보합 수준까지 증시 회복 가능할 것 예상.

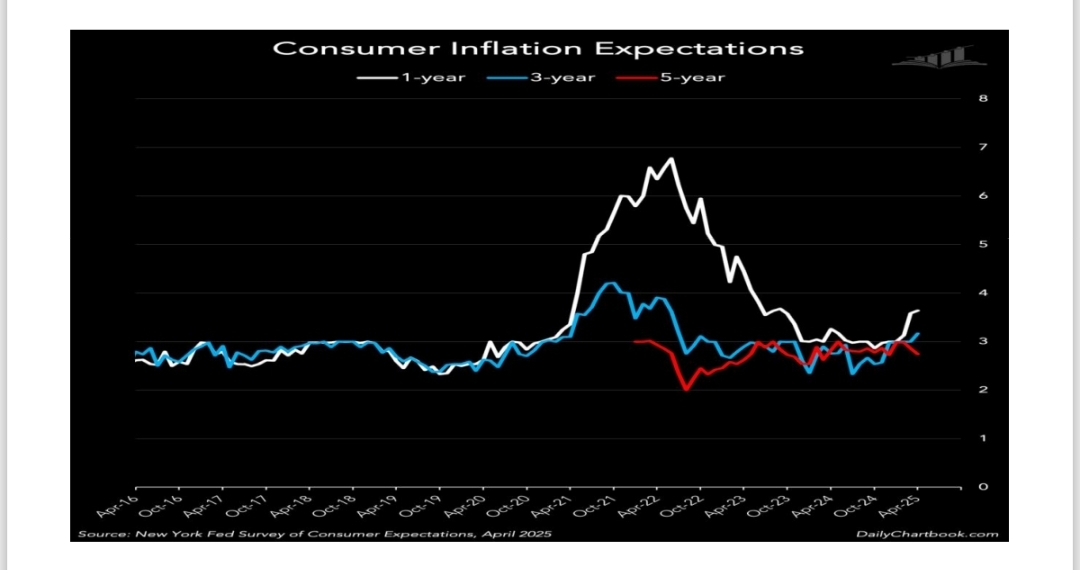

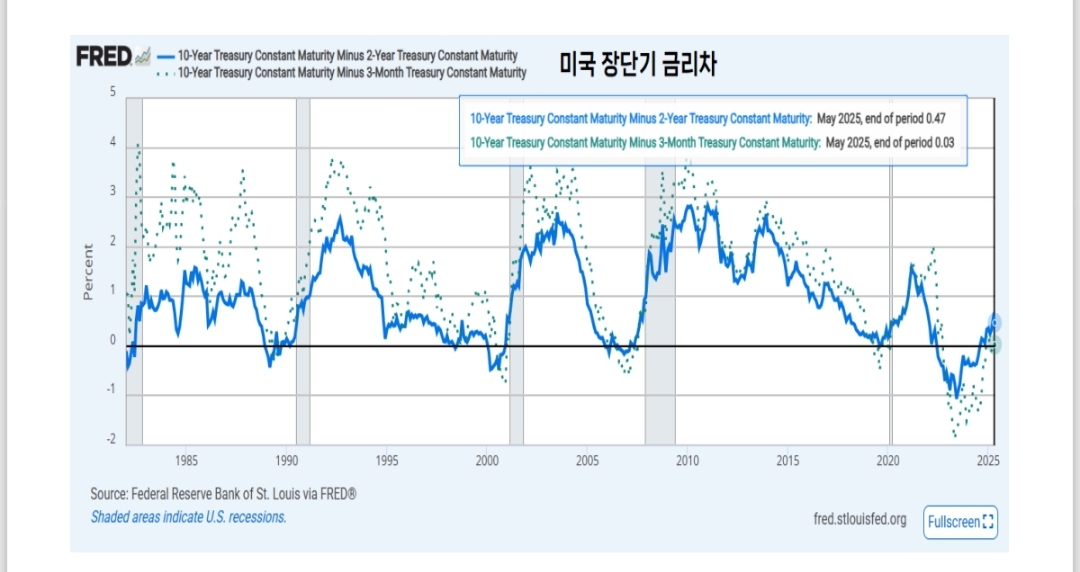

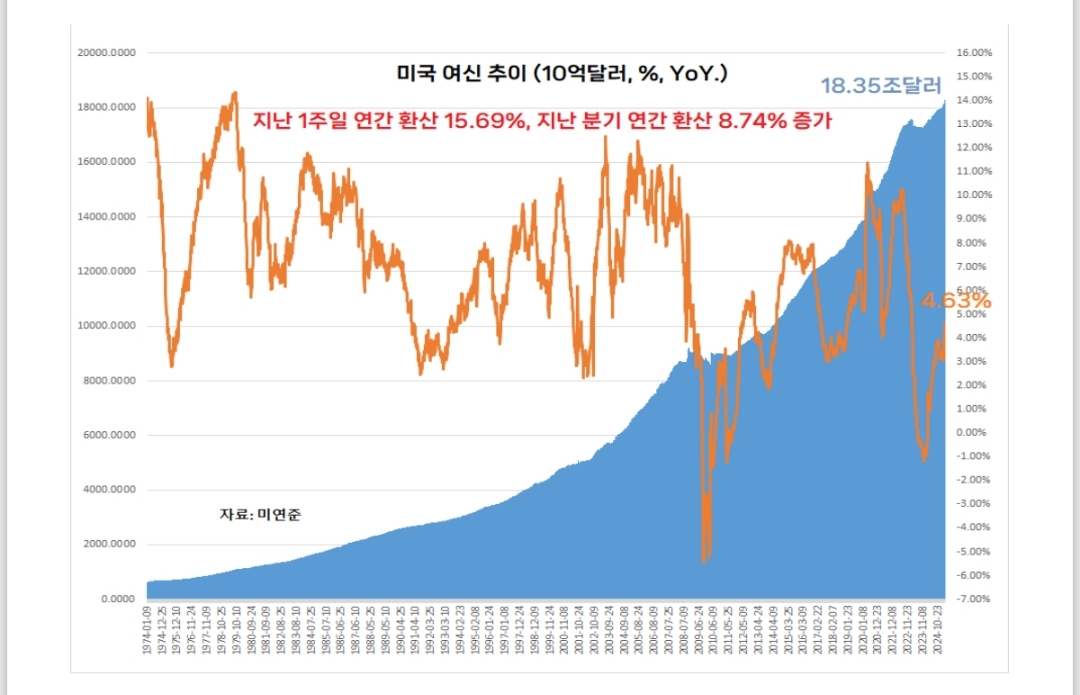

관세에 따른 인플레이션 단기 상승 우려가 1년 인플레이션 수치는 현재 2.4% 수준에서 3.5% 이상으로 확대될 것이라 예상하는 가운데, 향후 3~5년 인플레이션 수치는 3% 수준에서 큰 변화가 없을 것으로 예상되는 중. 미국 10년 국채 금리는 낮아야 3.5% 수준까지만 하락할 것 예상. 장단기 금리차 역전 현상 해소 후 경기 침체가 오는 시기는 적어도 향후 2년 동안은 아닐 것 예상. 그만큼 확대된 예대마진 아래 대출 증가율 지속 확대되며 연간 여신 증가율 10% 이상으로 (현재 4.63%) 지속적으로 확대될 것 예상.

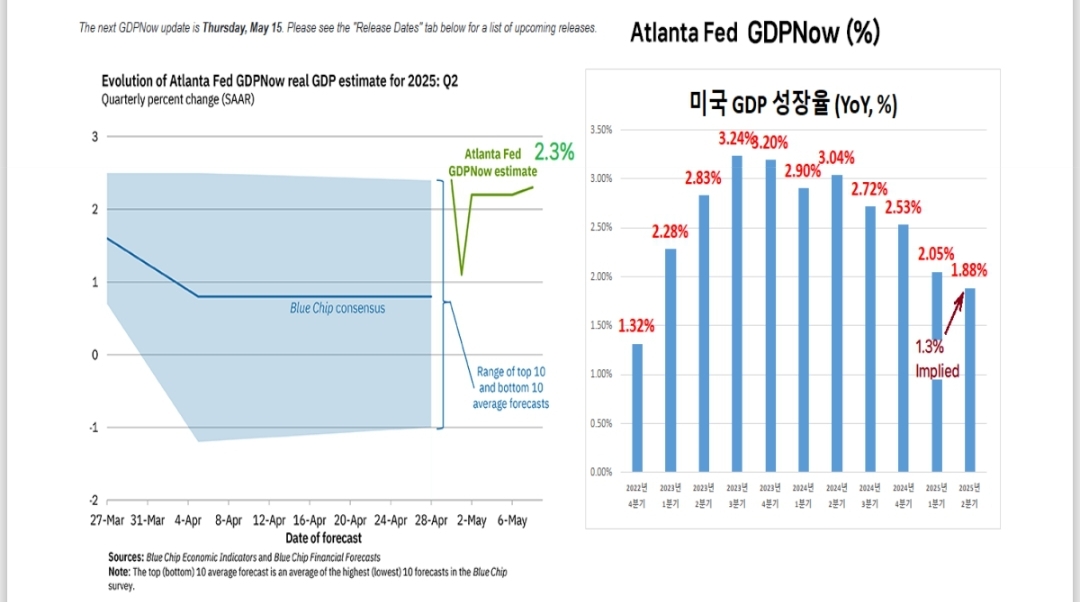

아틸란타 연은 GDPNow에 따르면 미국 2Q25 경제 성장률은 전분기 대비 2.3% 성장할 것 예상됨. 이는 전년 동기 대비 1.9% 성장률 수치. 과거 트럼프 관세 발 순수출 급감, 경기침체 우려로 1분기에 대한 기대치가 워낙 낮았지만, 경기침체 우려가 상존하는 것 대비 실제 미국 경제 성장률은 1.9% 이상 수준이 장기적으로 지속될 확률이 높은 만큼 미국 경제와 증시는 지속 긍정적인 마인드로 들여다볼 것 추천. 향후 2년 이상 상승 주기 미 증시로 판단.

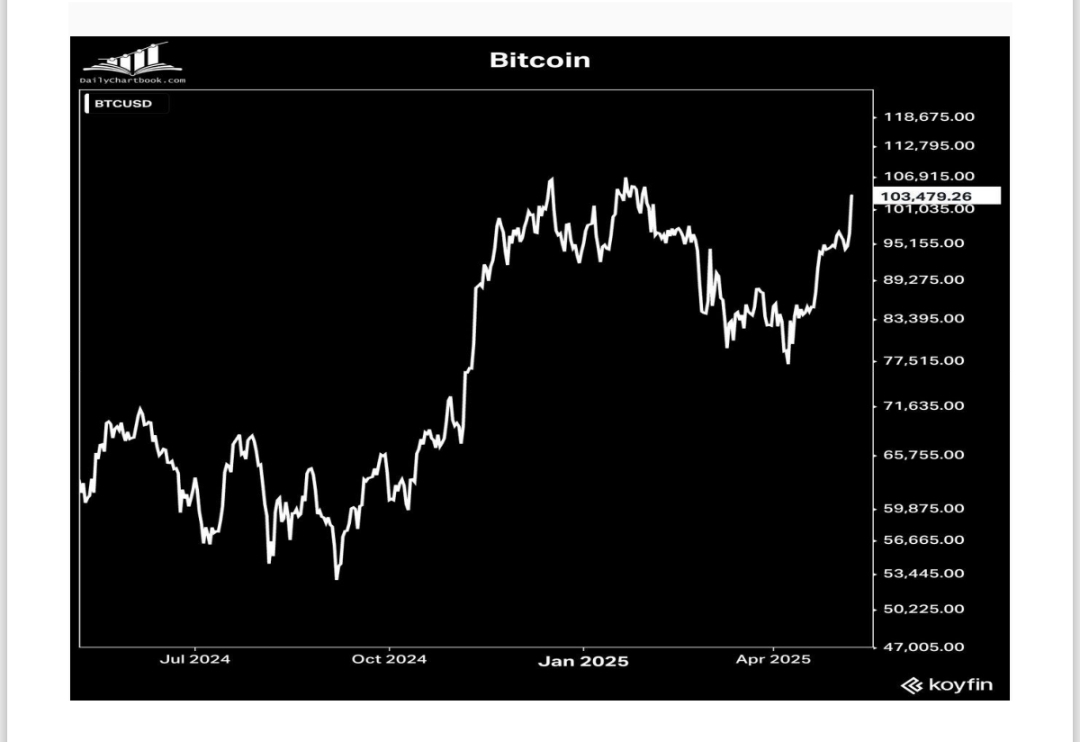

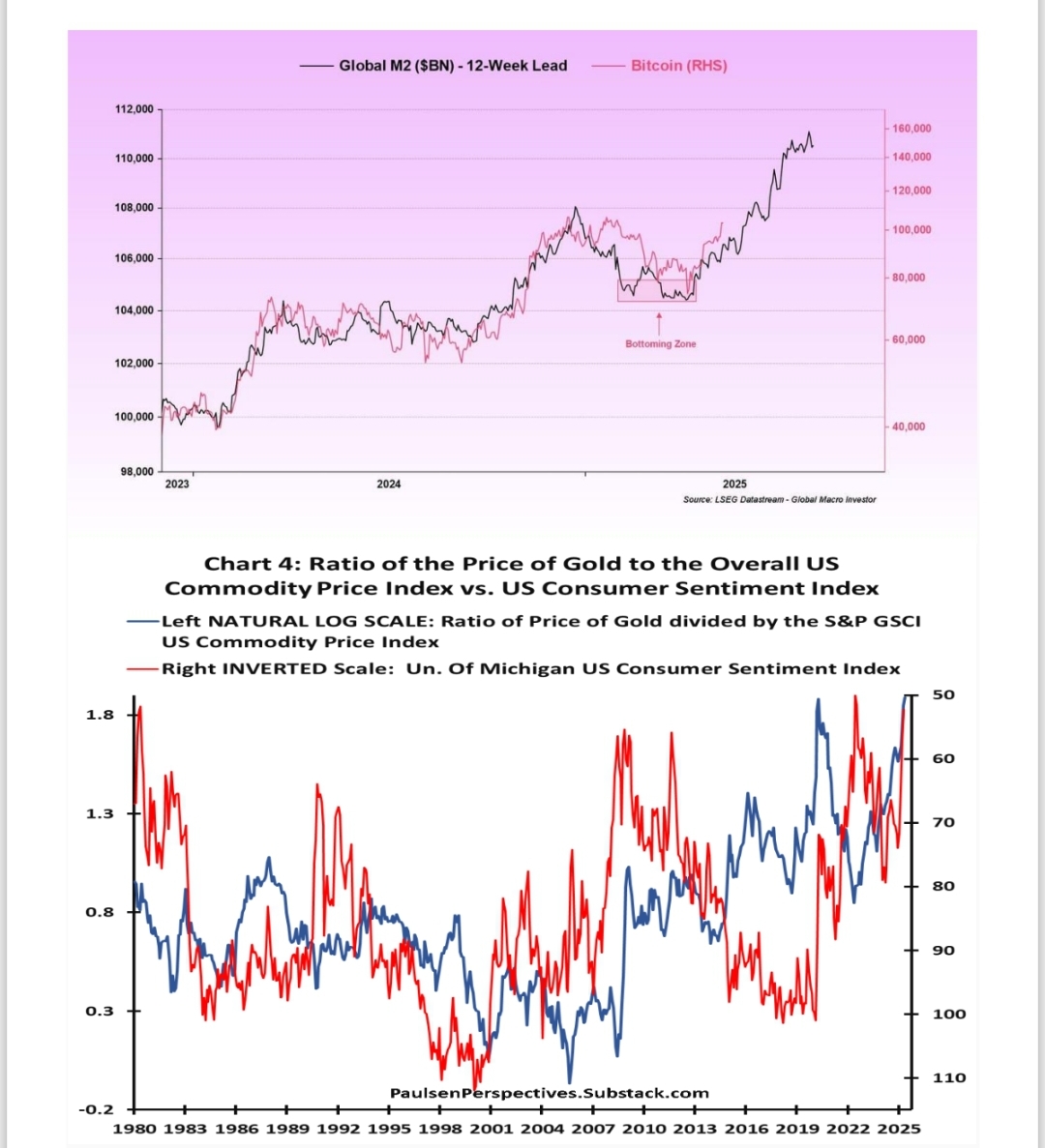

심리적 데이터들에 의해 시장의 변동성이 지속되지만, 미국 경제는 안정적인 흐름이 나타나고, 미국 10년 국채 금리는 한정적인 하락이 있을 것을 감안, 우리는 지속적으로 장기적 차원에서 주식 80%, 채권 20%의 주식 위주 자산배분 유효 추천. 여기에 최근 비트코인과 금가격의 상승에 대해 기대치가 높아졌음. 따라서, 채권 20%를 채권 15%, 금과 비트코인 등의 대체자산에 5% 투자하는 전략도 적절해 보임. 금은 전체 원자재 중 비중이 너무 높아졌고, 소비자들의 비관론이 팽배한 가운데서는 그 매력도가 상존하지만, 만약 반대로 변한다면 금 가격 상승은 어려울 것. 즉, 현 시점에서는 비트코인의 매력도가 더 높다 판단.

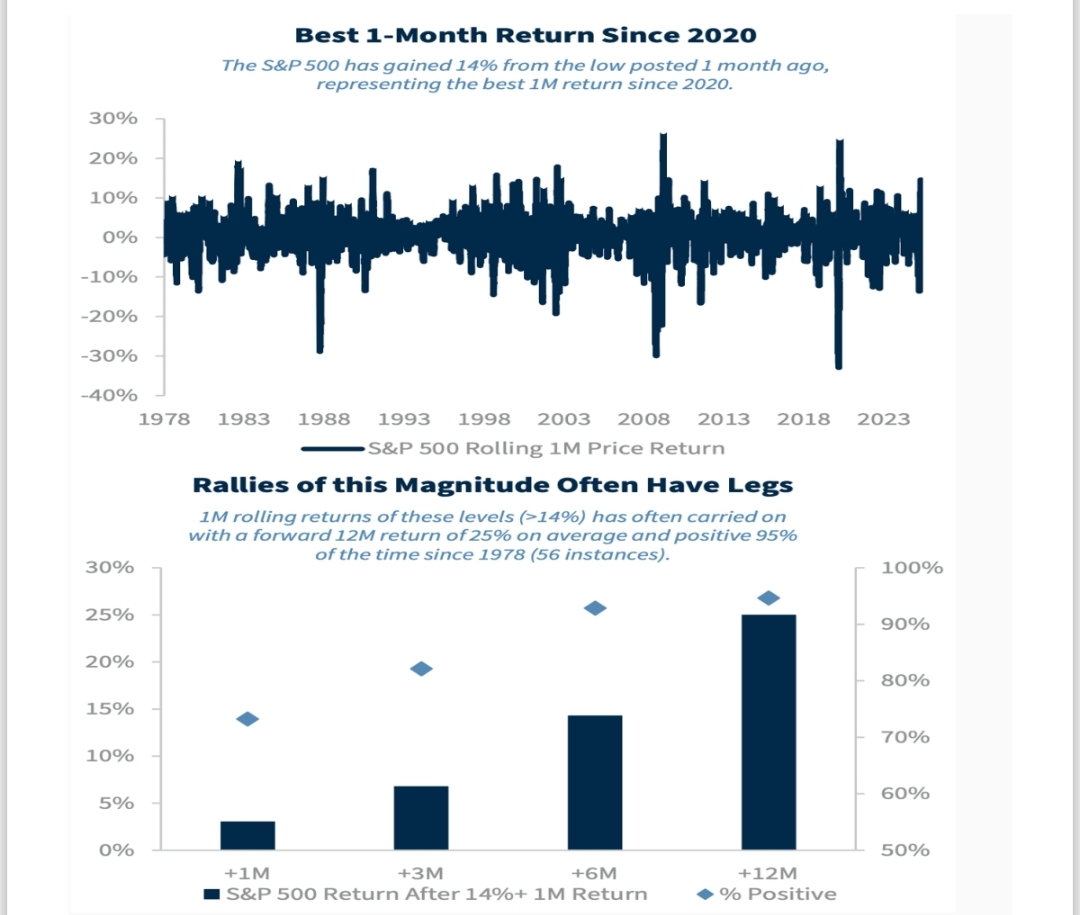

현시점에서는 주식 비중을 적극 늘리는 전략 유효한 가운데 일부에서는 미국 Exceptionalism 이 끝났다고 하지만, 미국 투자 비중을 75% 이상 가져가는 전략 여전히 유효. 과거 S&P500 이 한달 동안 14% 이상 상승한 경우 그 후 미 증시는 95%의 확률로서 향후 12 개월 동안 25% 이상의 상승률을 보임. 즉, 통계는 내년 5 월까지 S&P500 7,075 포인트 도달 가능성이 나옴.

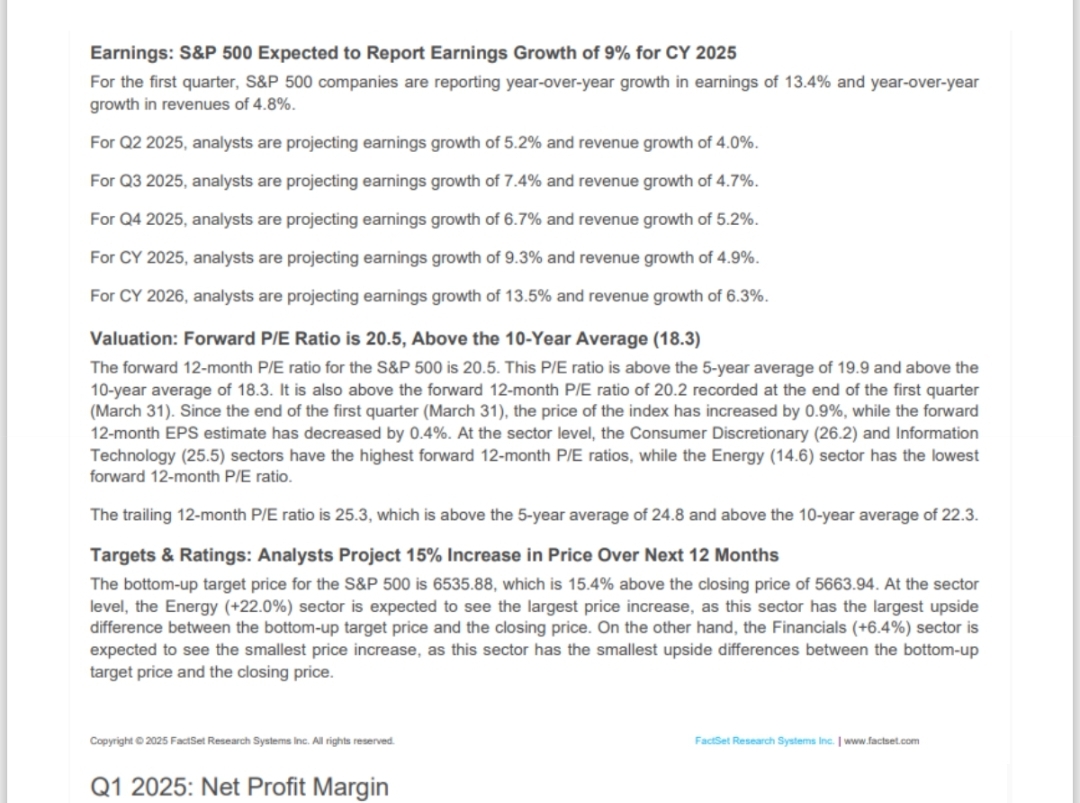

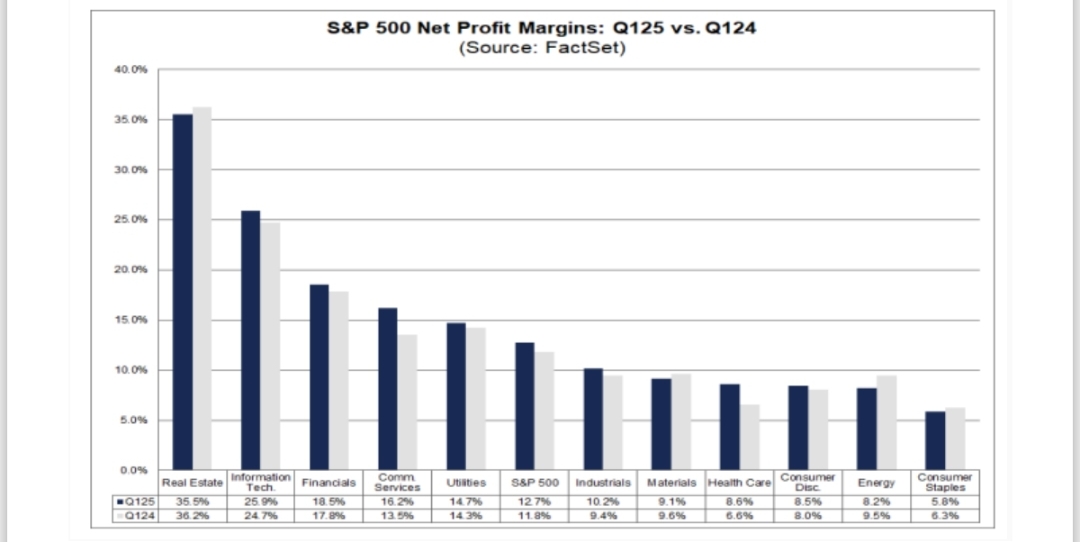

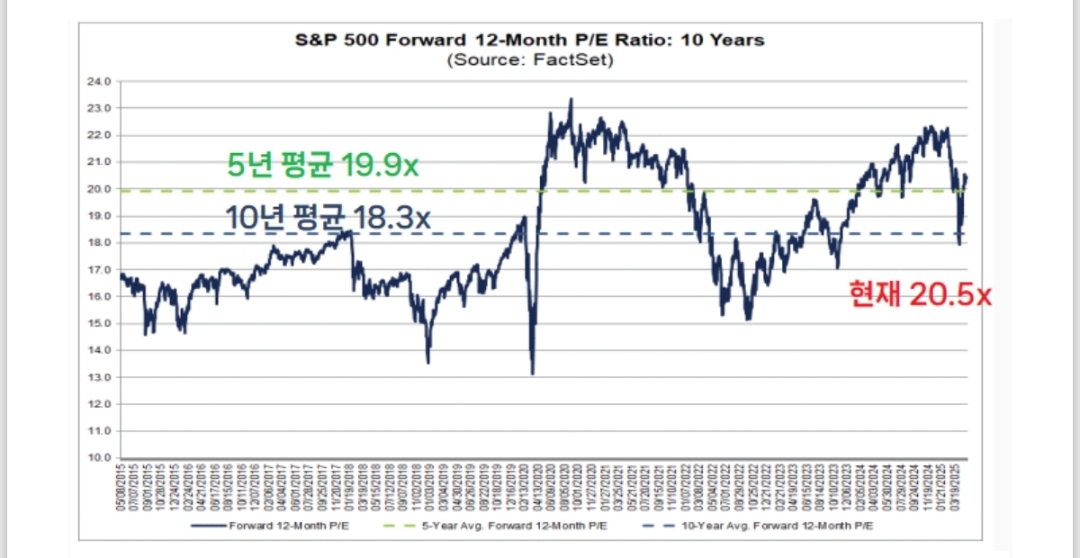

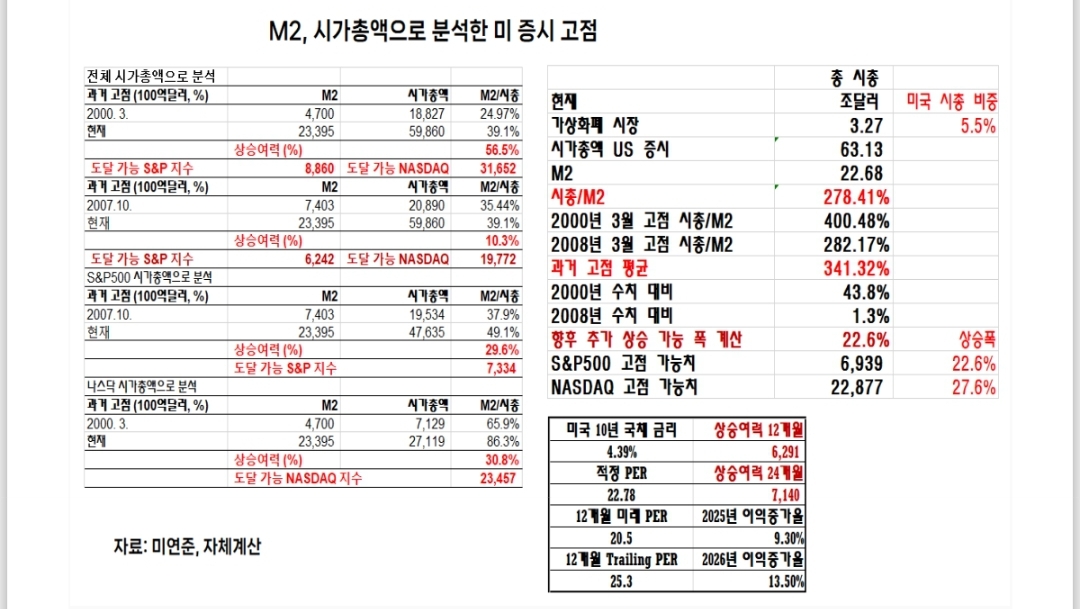

S&P500의 90%가 1Q2025 실적을 발표한 가운데 이익증가율은 13.4%, 매출 증가율은 4.8%가 나오며 예상보다 높은 실적이 지속되는 중. 이는 순이익마진율이 12.7%가 나오면서 작년 같은 기간의 11.8%를 크게 웃돌기 때문임. 올해 연간 9.3%, 내년 연간 13.5%의 이익 증가율 예상됨. 따라서, 현재 20.5 배 12개월 미래 PER은 비싸지 않은 상태. 즉, 미국 증시는 향후 7,000 포인트 돌파를 2026년 내에 할 확률이 높다 판단. M2로 본 미국 증시의 고점은 내년 중에 7,300 이상, 나스닥은 23,400 이상이 나올 수 있다 판단됨.

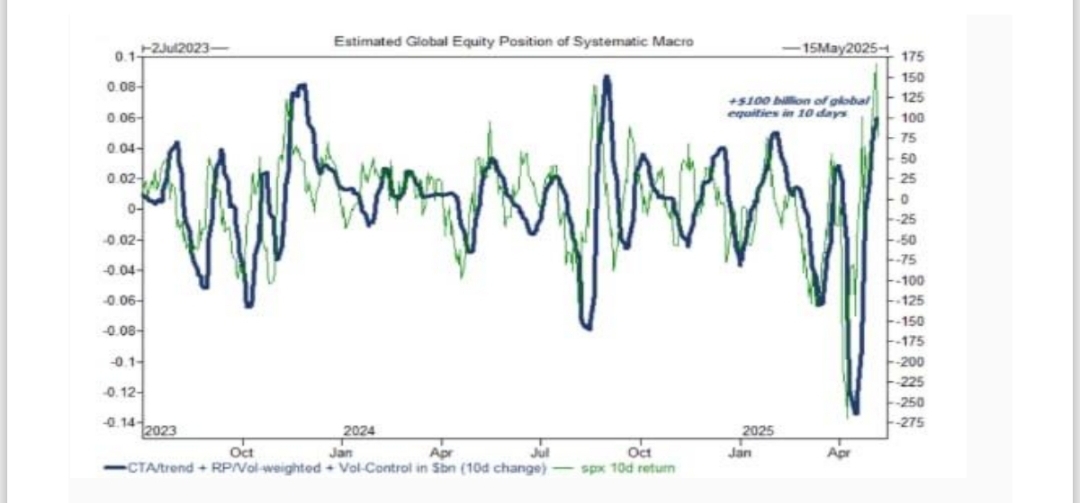

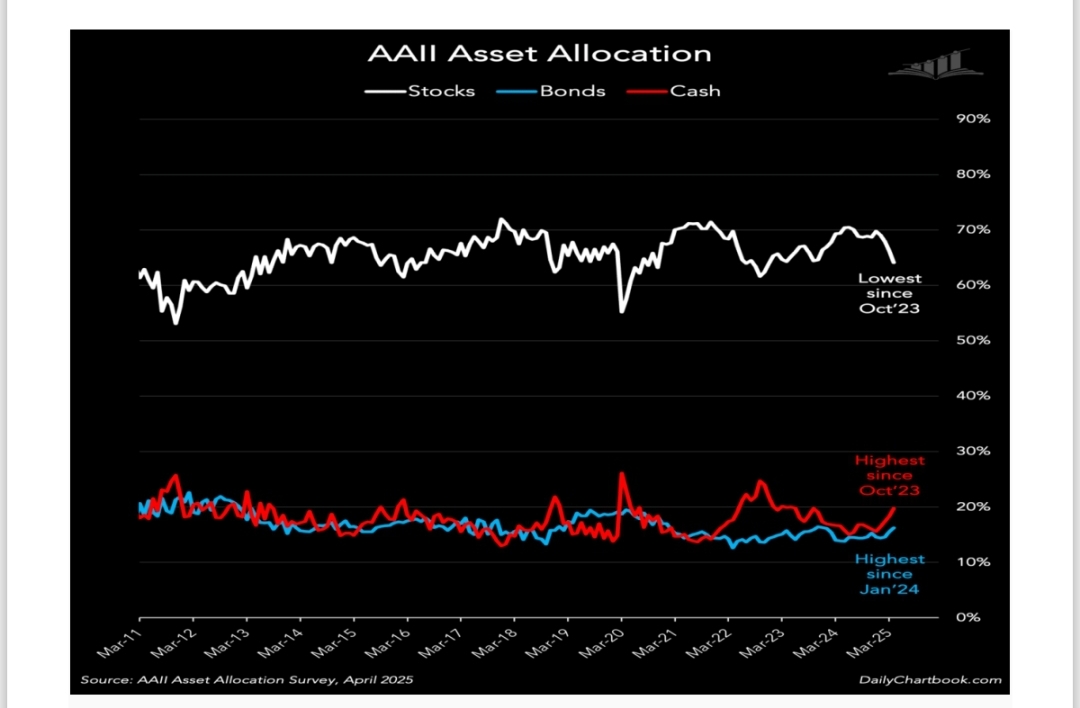

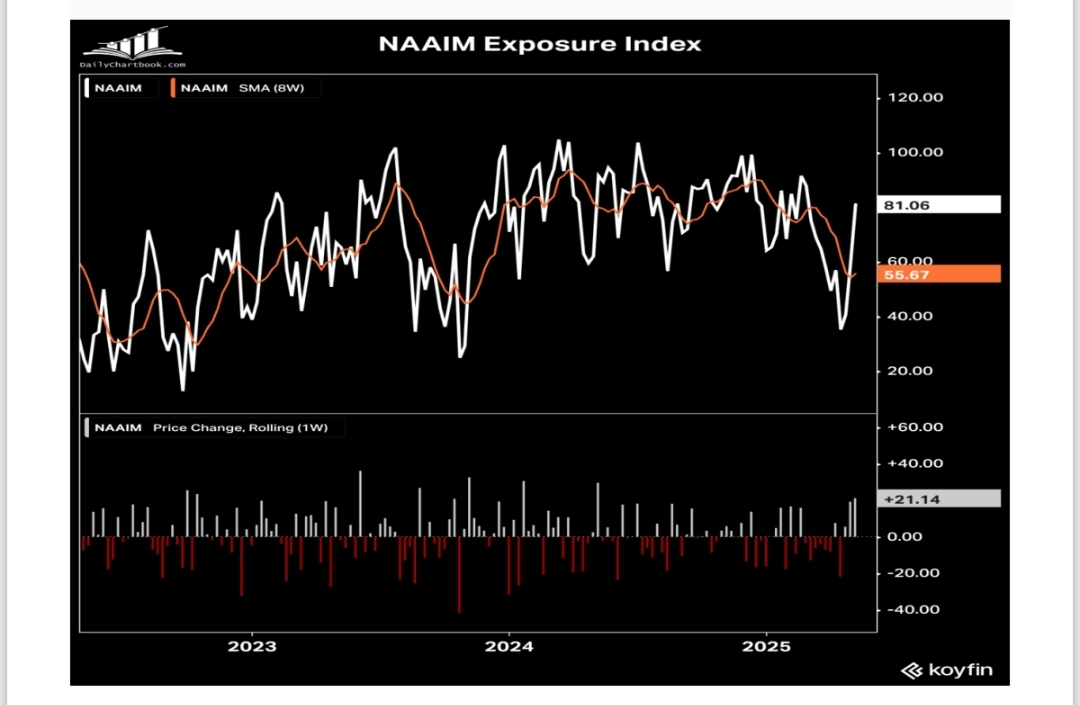

비관적인 시각을 개인투자자들이 가지고 있다면, 기관 투자자는 지난 한달 가장 빠르게 순매수 중. 센티멘털, 소프트데이터 지표들이 나쁘기 때문에 미국 경기침체, 미국 증시 급락에 대한 우려는 높지만, 실제는 미국 경기침체가 오지 않을 확률이 높고, 미국 증시가 향후 12 개월 간 크게 오를 확률이 더 높다 판단. 헤지펀드들의 공매도 비중이 높으나 펀더멘털 적으로 성장을 하고 있는 기업 투자가 지금은 매력적인 시기.

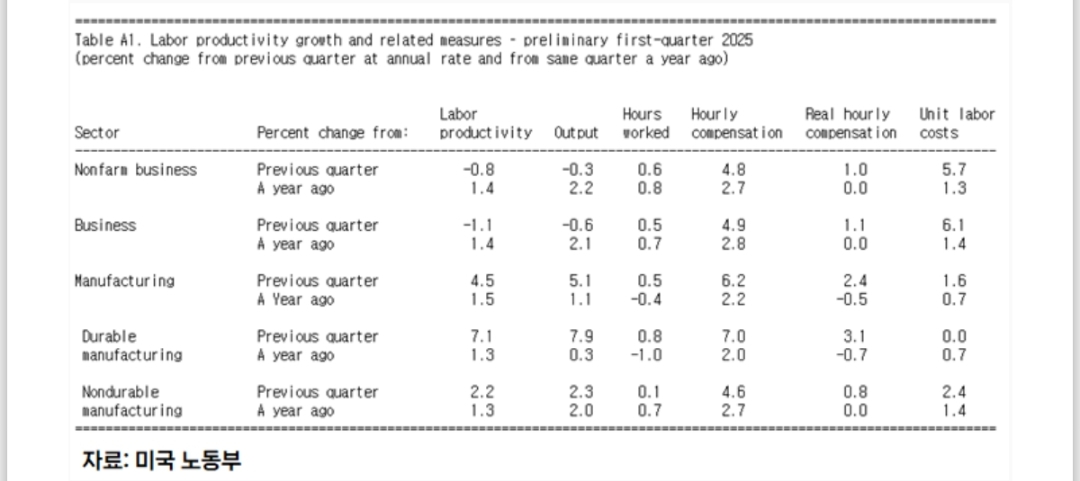

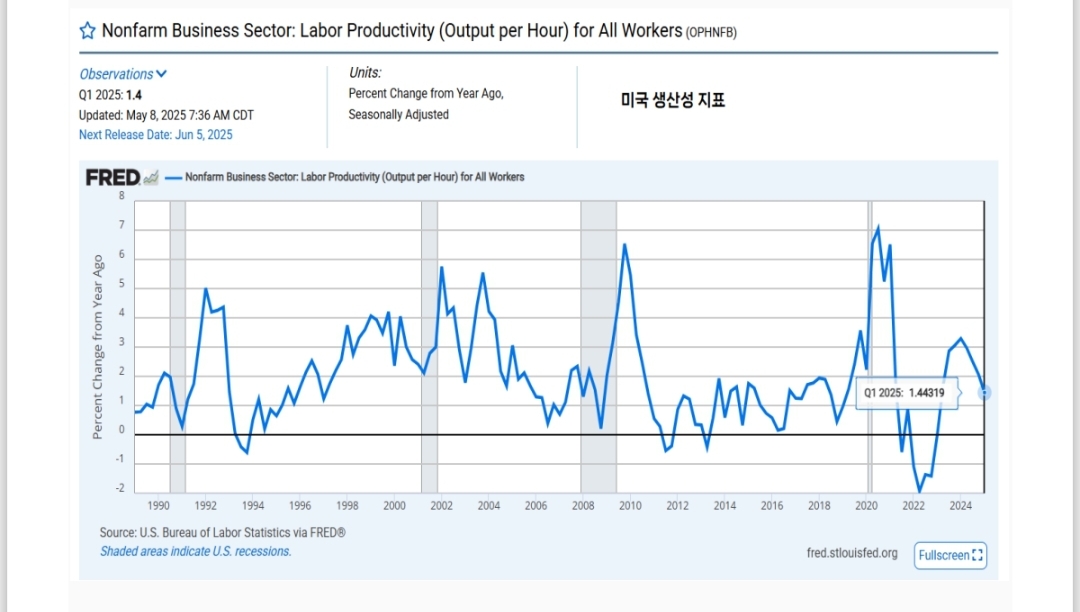

생산성 지표가 올해 1 분기 0.8% 연간 환산으로 하락했다 발표됨. 비용증가가 예상치 대비 높게 나옴. 하지만, 이는 DOGE 및 정책 변화에 따른 일시적 현상으로 판단. 여전히 전년 동기 대비 1.44% 증가 수준. 장기적으로 생산성 지표는 2.4% 이상 연간 성장할 것으로 예상. 과거 인터넷 사이클 이상의 수치 기대. AI 사이클의 활성화에 따라 이는 기업들의 영업마진율 확대, 수익성 확대로 이어질 것. 따라서, 단기적 불확실 성으로 상반기 안에 미 증시 전 고점 탈환은 어렵겠지만, 하반기에는 충분히 추가 상승이 나스닥 및 생산성 확대 기업 위주로 나타날 것 예상.

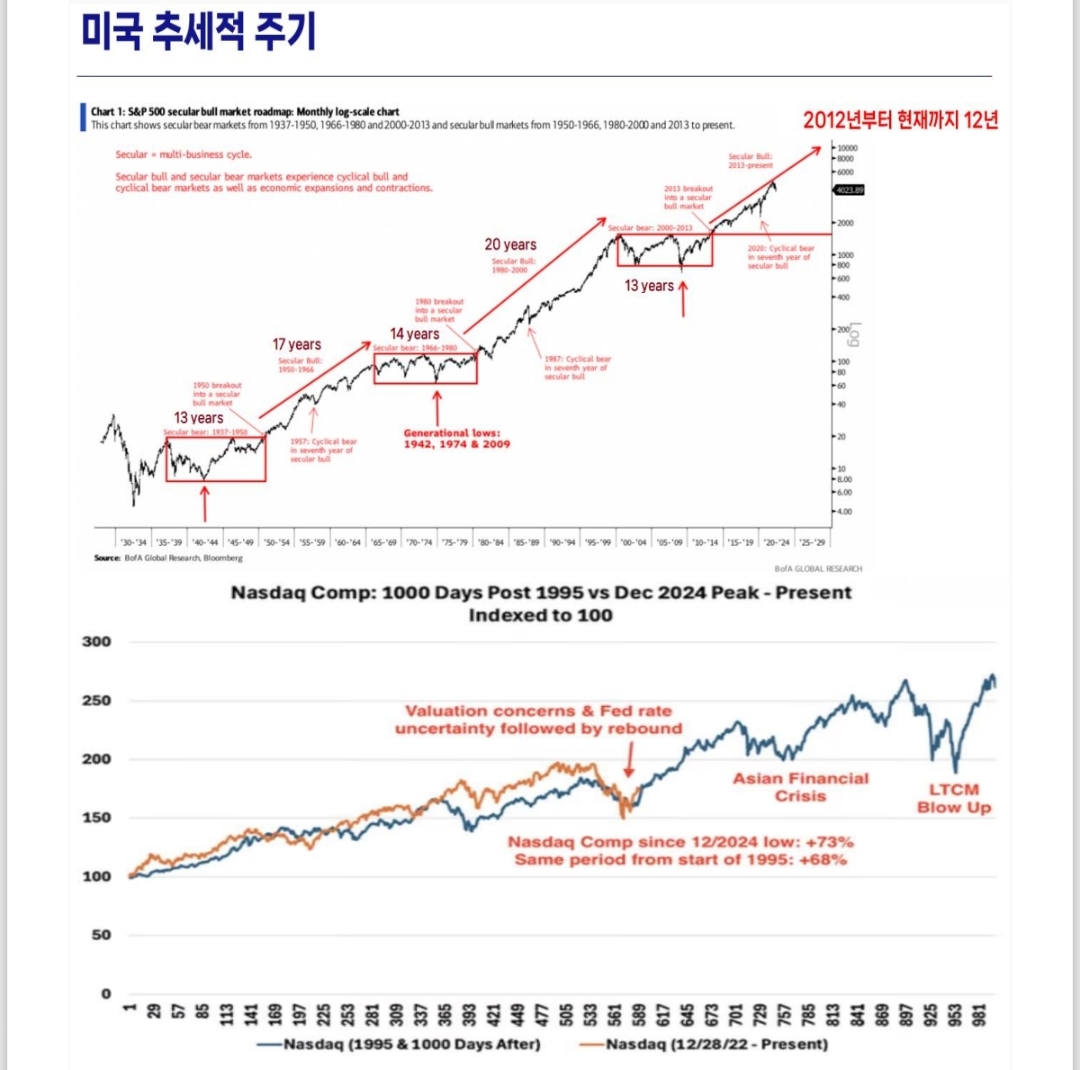

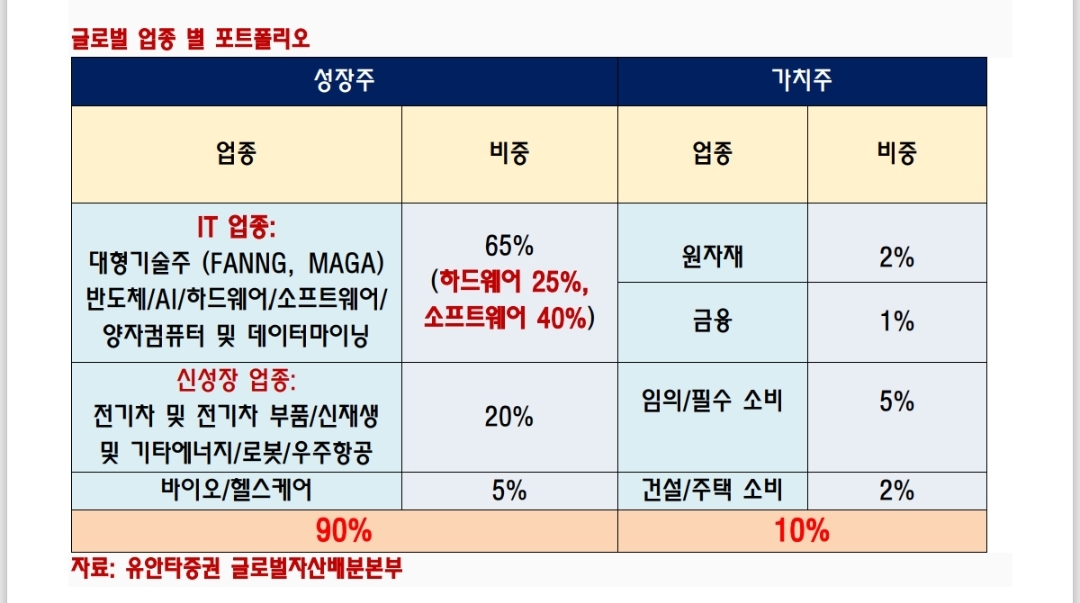

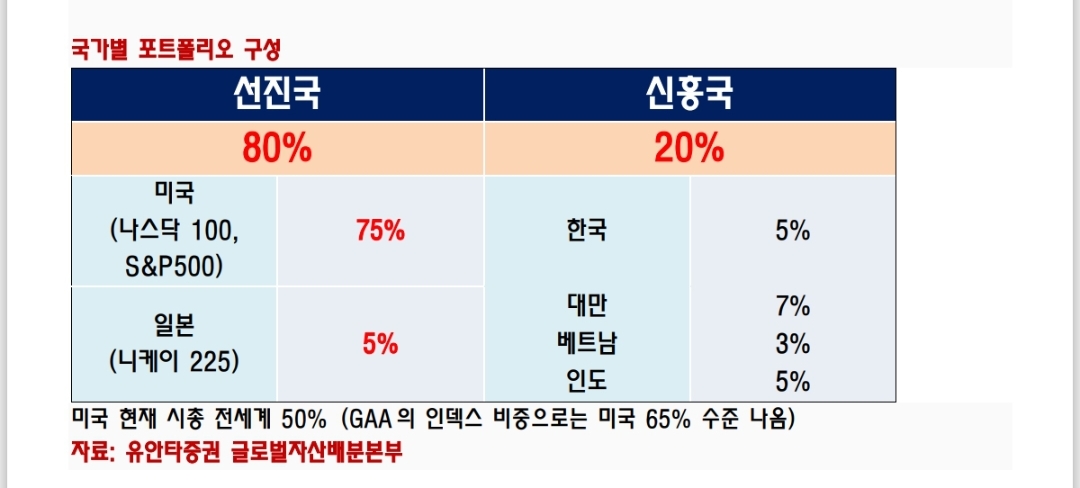

과거 미국 추세적 주기로 보면, 미국 증시는 향후 최소 4년간 대세 상승 구간에 있고(2030년까지 상승), 나스닥 지수의 흐름을 과거 인터넷 사이클 시기와 비교하면, 장기적으로 2000년 닷컴 버블 붕괴 시기까지 상승으로 비교 계산하면, 향후 2년 반 이상 남아서 2028년까지 상승 가능함. 물론 이는 단순 비교이지만, 지속적인 생산성 상승이 AI 사이클로 진행형이라면 아직 미 증시의 고점을 논하기엔 이름. 업종 포트 중 IT업종 65% 투자 비중 중 소프트웨어 35%에서 40%로 확대, 하드웨어를 30%에서 25%로 축소 추천함. 바이오/헬스케어 업종에 대한 관심도 필요한 시기.