[유동원 투자레터] 25.05.26 필요했던 숨 고르기, 장기화되진 않을 듯!

*출처 - 유동원 투자레터

증시 상반기 말까지 변동성 장세 지속?!

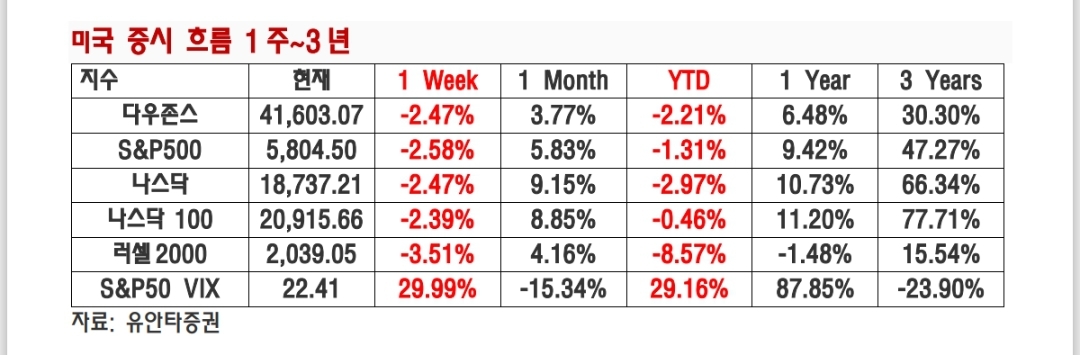

지난 1주 미 증시 그 전주 급등 후 S&P500 -2.58%, 나스닥 -2.47%, 중소형주 -3.51% 조정을

보임. 연초 대비 S&P500 -1.31%, 나스닥 100 -0.47% 수익률을 보이며 상중 현상이 나타나고

있음. 우리의 분석은 향후 최소 1년간 미국 경제 경기침체 나타나지 않을 것 예상되며, 하반기 연초

대비 20% 이상 큰 폭 상승 가능 예상. “상중하고” 2025년 예상.

무디스의 미국 신용등급 강등, 트럼프 대통령의 EU 관세 50%, 애플의 인도 아이폰 생산의 경우

관세 25% 가능성 발언에도 지난 주 미 증시의 하락은 한정적인 모습. 이는 미국의 민간 펀더멘

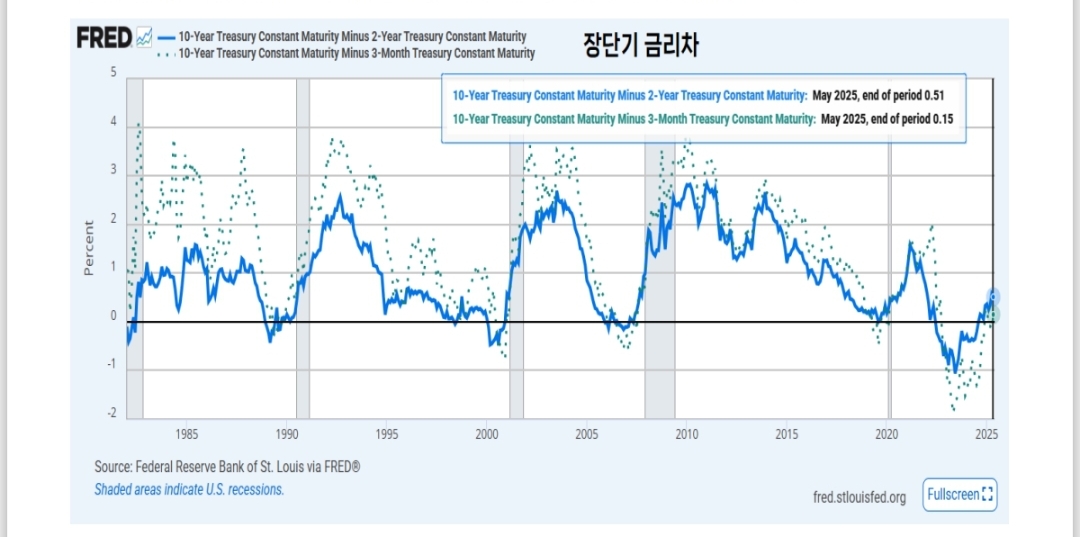

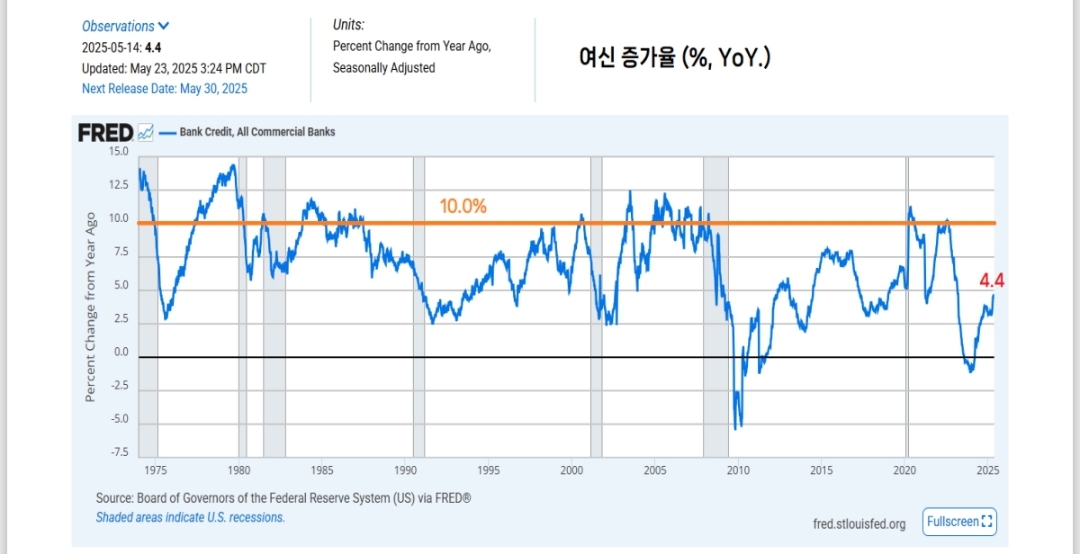

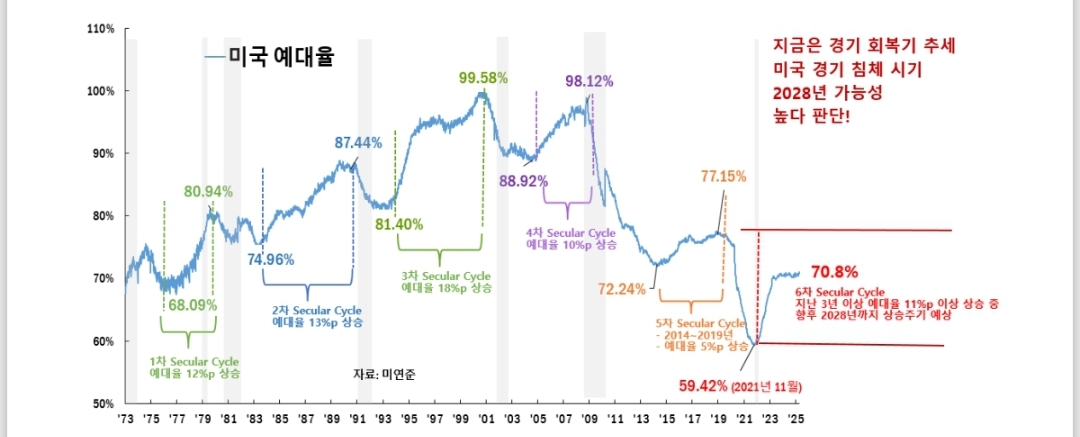

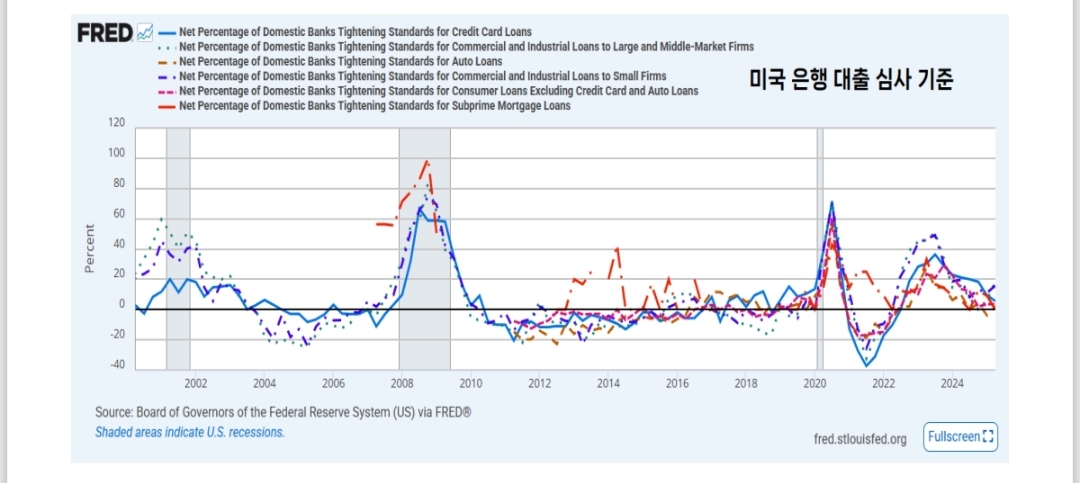

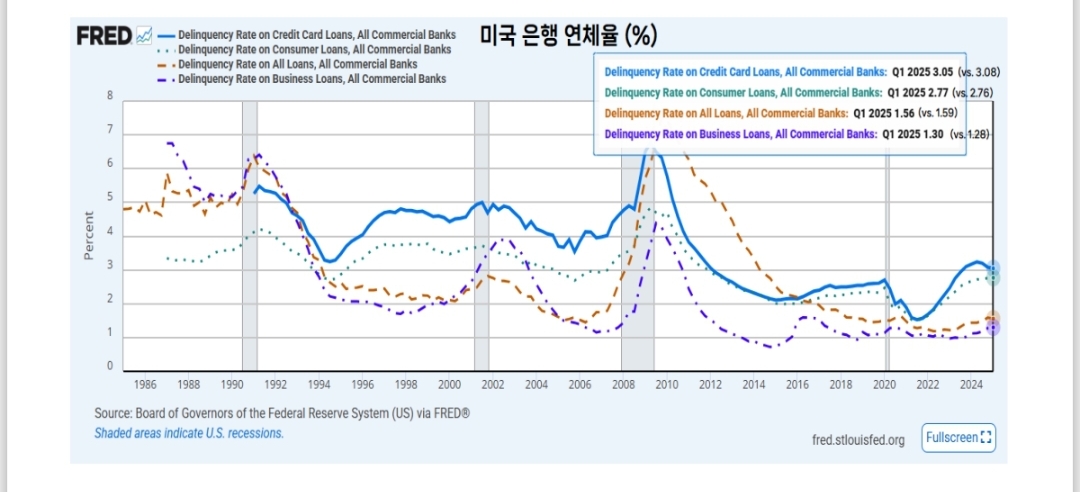

털이 튼튼하기 때문. 장단기 금리차 역전 현상 해소 후 Yield Curve 정상화에 따라 미국 여신/대

출 증가율 정상화 현상 나타나고 있고, 올해 1분기 은행 연체율은 작년 4분기 대비 아주 안정적

인 모습. 향후 12개월 내에 경기 침체 가능성은 현저하게 낮은 상황으로 판단.

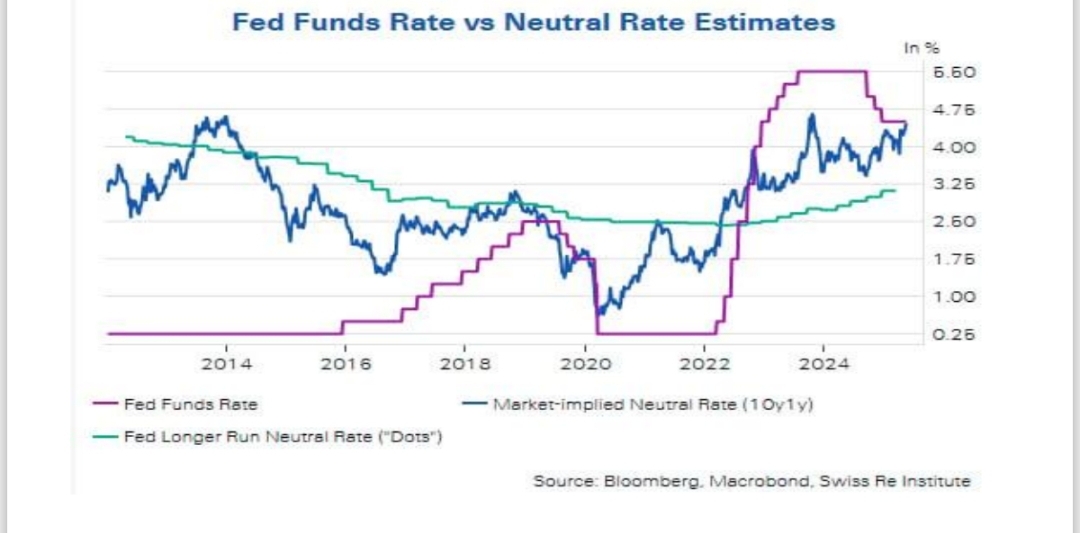

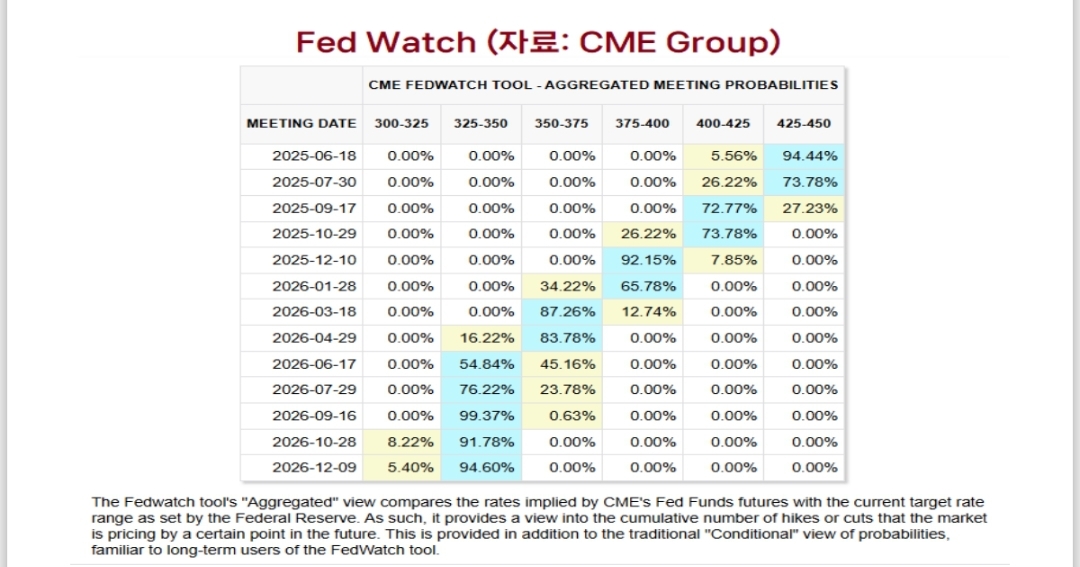

지난주 미국 재정적자, 정부 부채비율 문제로 미국 10년 국채 금리 4.5% 이상으로 상승 추세 나

타나면서 조정의 빌미로 작용. 하지만, 향후 관세 영향에서 점차적으로 벗어나면서, 인플레이션의

안정화는 미연준의 기준 금리 인하와 연결될 것으로 판단. 중립 금리 3.25% 보다는 높지만,

3.5% 수준까지 향후 내년 말까지 하락할 것 예상. 늦어도 올해 9월에 추가 금리 인하 다시 시작

할 것 예상. 또한, 미국 장기 금리 하락을 위해 QT가 멈추고, 다른 방법으로 미국 장기채 매수가

활발해질 수 있음. (스테이블 코인 단기채매수 및 장기채 발행감소 전략 이용 및 QE 발동 가능)

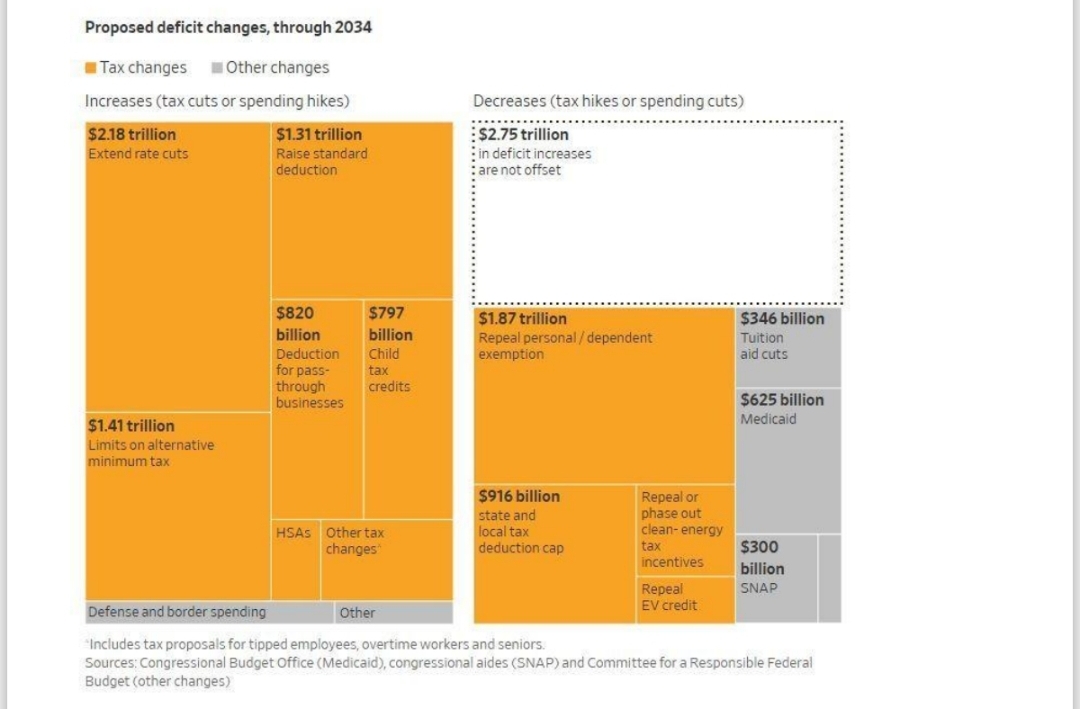

트럼프의 아름다운 감세 법안 하원 통과. 이에 따라 US$2.75 조 달러 재정적자 확대될 수 있음.

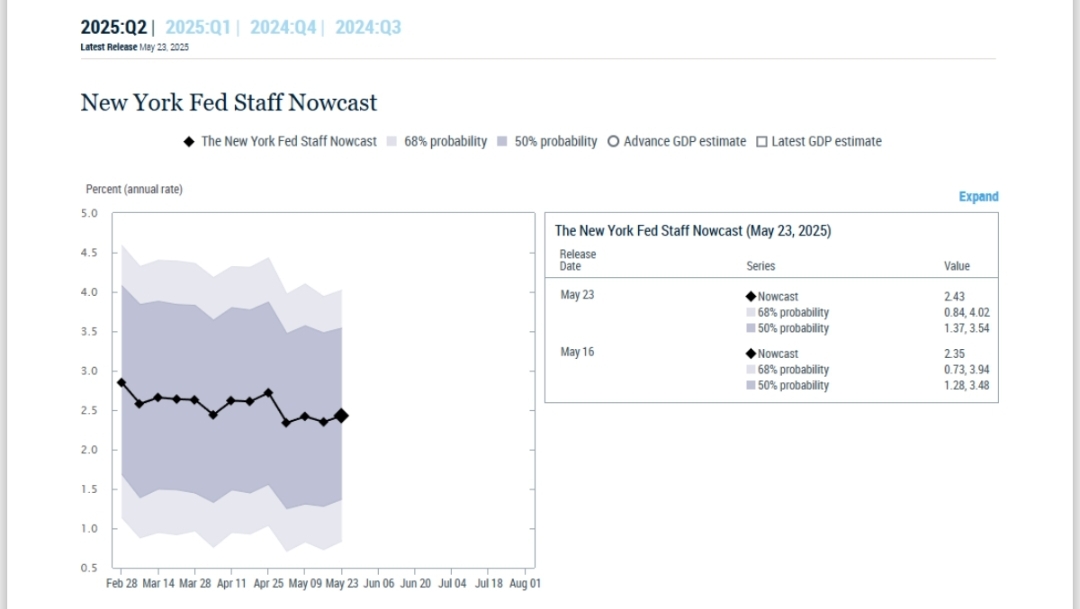

하지만, 트럼프 정책으로 미국 경제 성장은 훨씬 효율적으로 성장하게 될 것 예상. 현재 아틸란타

연은의 GDPNow 는 올해 2 분기 경제성장률 2.4% 전분기 대비 성장할 것으로 전망됨. 뉴욕

연은의 GDP Nowcast 는 올해 2.43% 전분기 대비 성장 예상. 기본적으로 올해 미국

경제성장률 2% 수준 유지 예상. 연착륙 성공할 것 전망.

향후 미국의 국채금리 및 전세계 국채 금리 하락은 한정적일 것 예상. 선진국 들의 과한 GDP

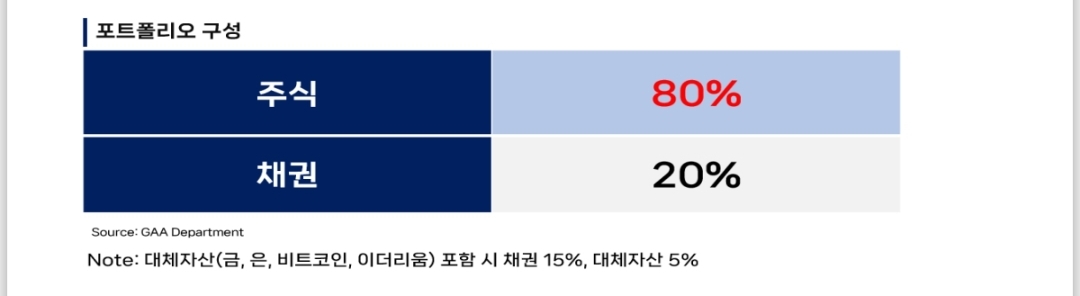

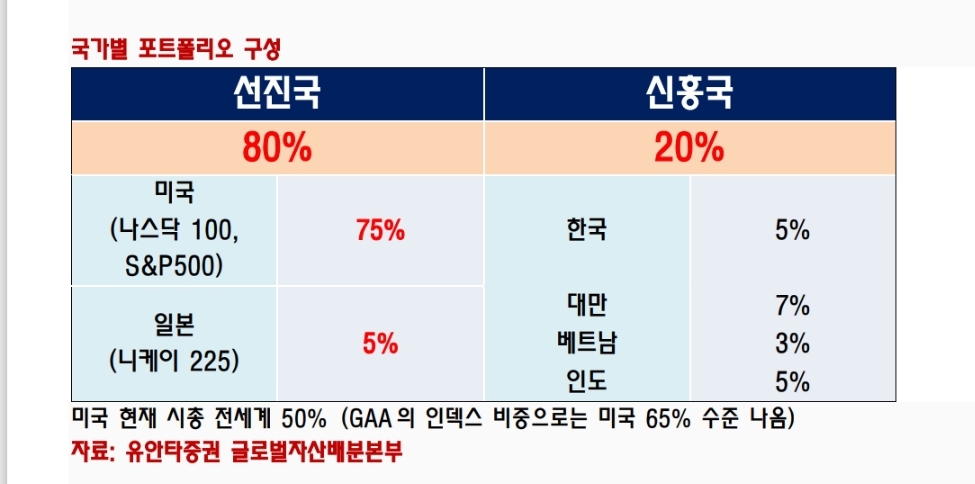

대비 부채 규모가 장기적으로 문제. 따라서, 여전히 주식 비중 80%, 채권 비중 20% 전략 추천.

또한, 지속적으로 비트코인 투자 비중 일정 부분 대체자산으로 가져갈 것 추천. 미국의 달러 패권

지속 유지될 것 예상. 기축통화의 위상은 향후 몇 십년 동안 유지될 것 예상. 따라서, 미국 투자

비중을 전체 글로벌 투자의 75% 유지하는 전략 여전히 유효.

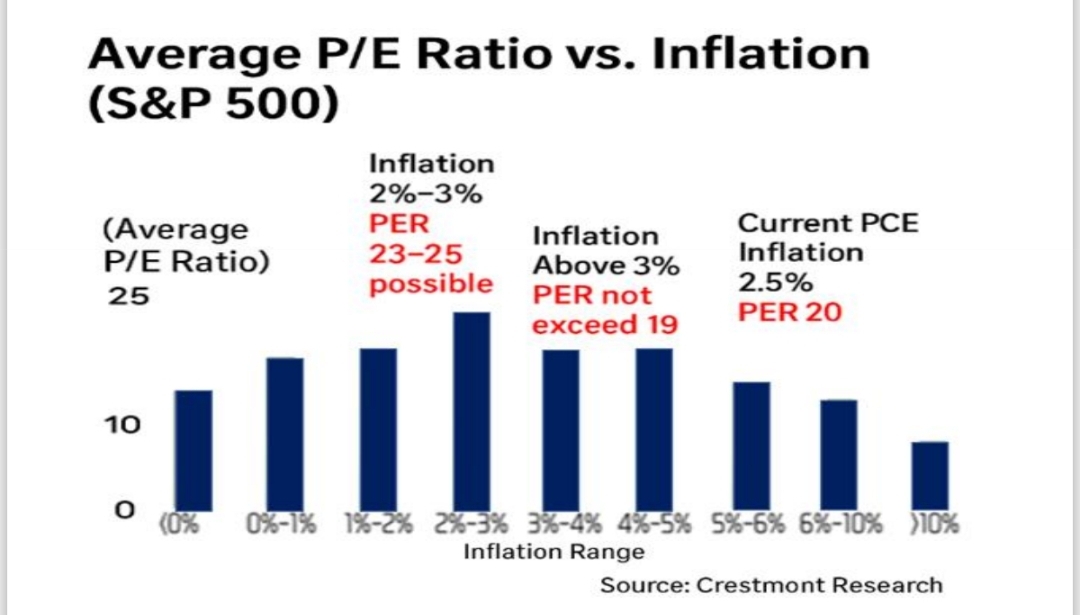

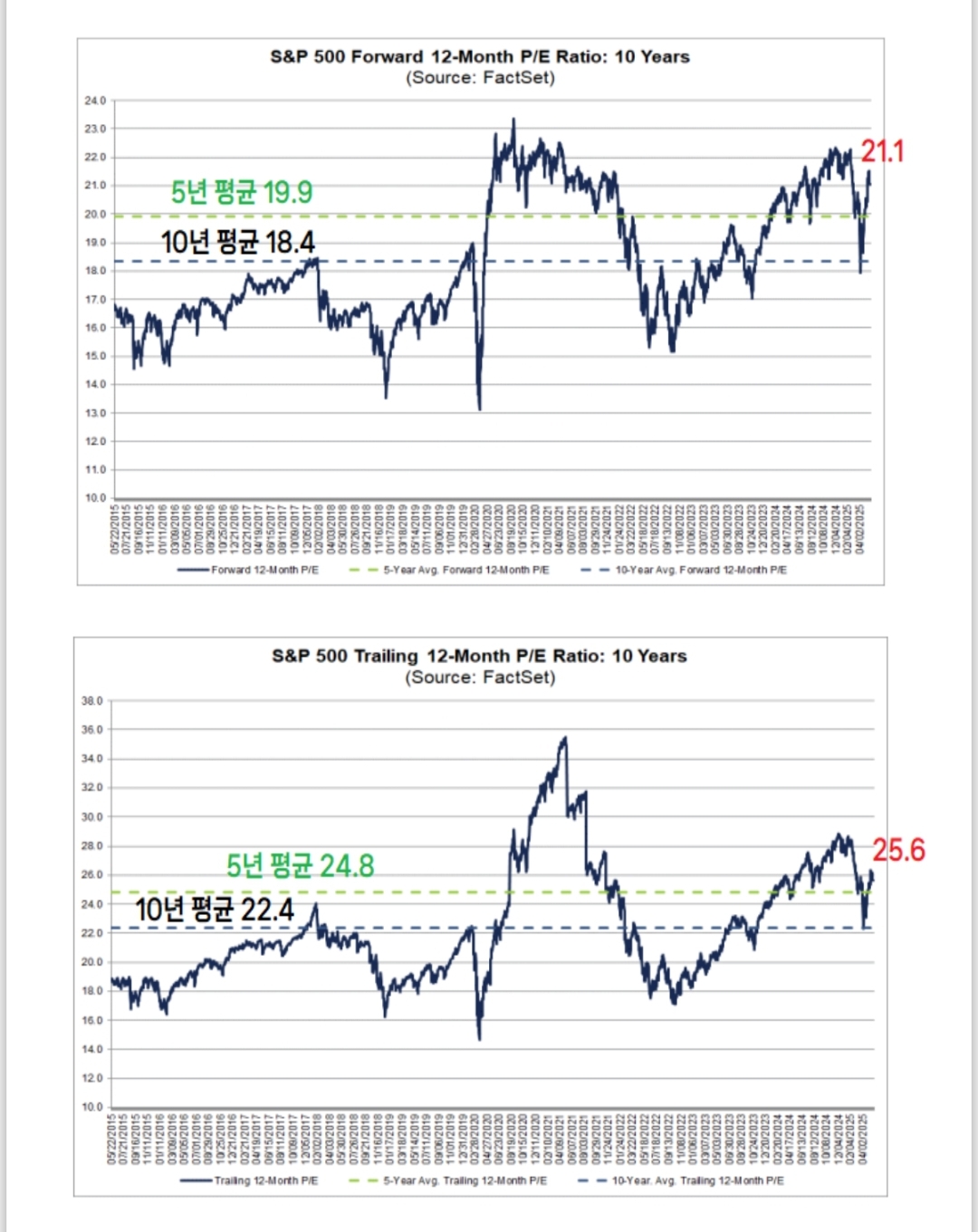

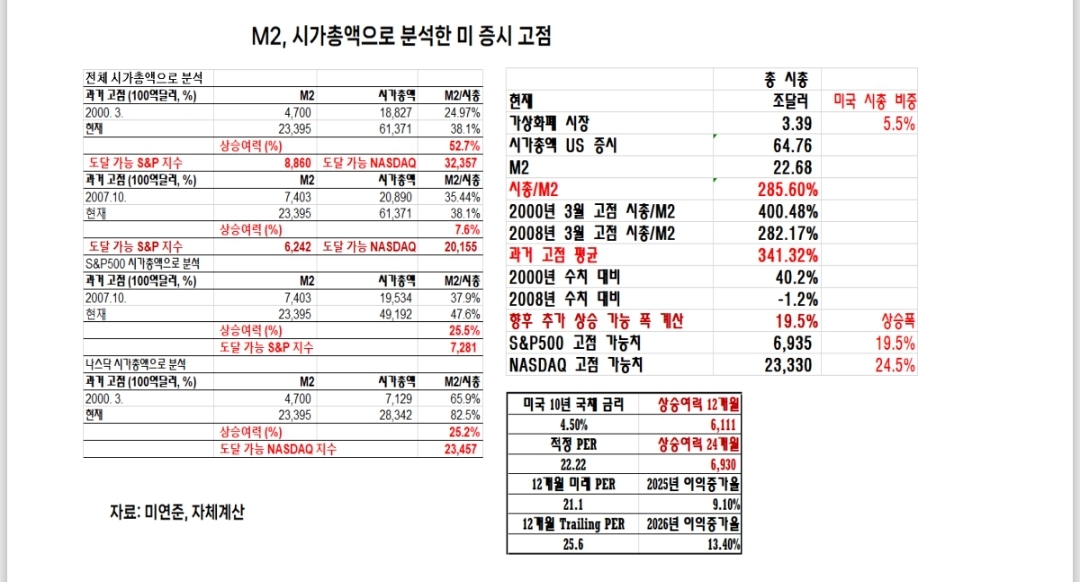

미국 현재 S&P500 PER 은 21 배 수준. 하지만, 향후 미국 장기 10 년 국채 금리 4% 미만으로

하락 안정화된다면 (인플레이션 안정화에 따라) PER 은 25 배 수준으로 확대될 것 예상. 미국

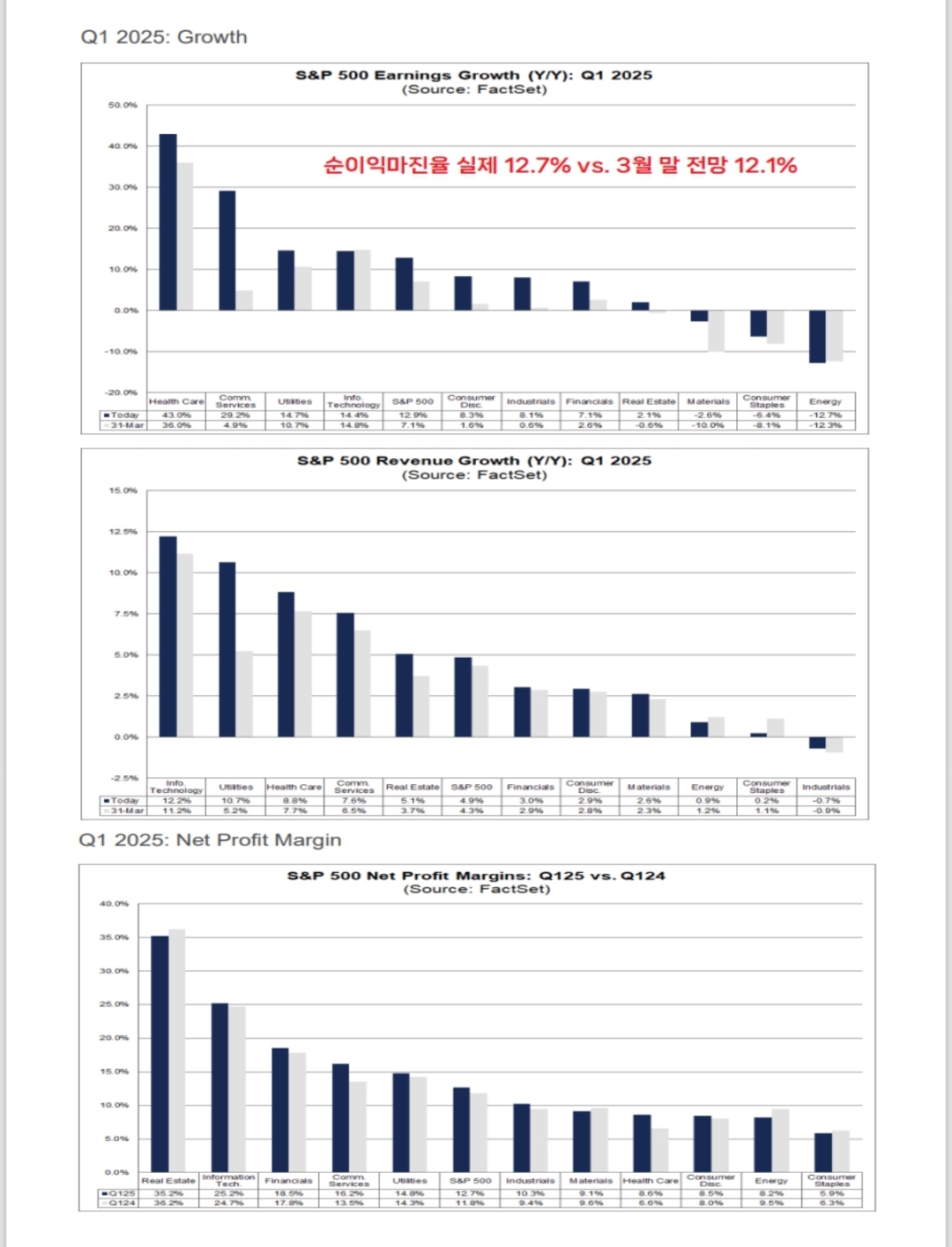

S&P500 의 펀더멘털은 아주 우수. 올해 EPS 증가율 9.1%, 내년 13.4%, 올해 매출 증가율

4.9%, 내년 6.2%로 크게 확대될 것 전망됨. 미국 순이익 마진율 올해 1 분기 자그마치 12.9%

나타나며, 작년 동기 11.8% 보다 1.1% 포인트나 더 높음. 이는 AI 사이클 확산에 따라, 생산성

상승의 효과로 판단.

선진국 투자에 있어 미국 나스닥, 나스닥 100, 러셀 2000, S&P500 의 매력도가 가장 높게

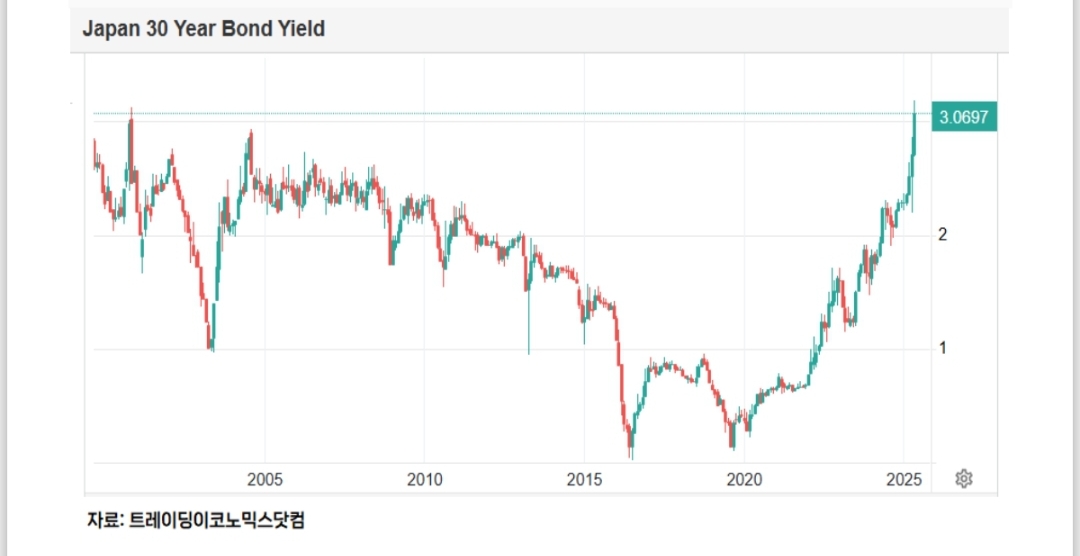

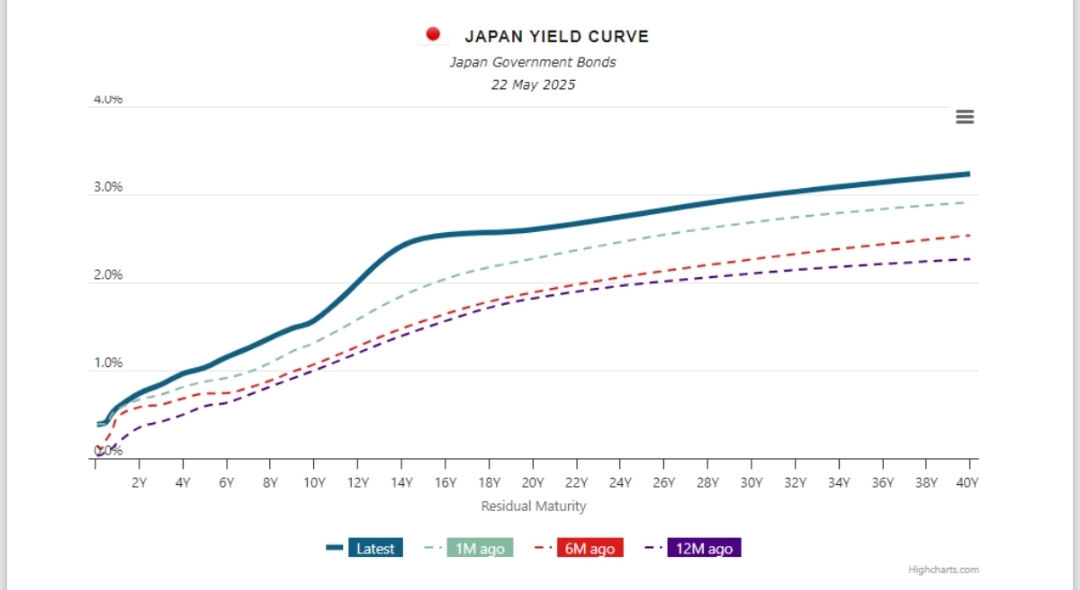

나타나며 미국 투자 75%가 중요하지만, 일본의 매력도도 2 자리수 10.5%가 넘음. 일부에서는

일본의 장기 30 년 국채 금리가 지난 30 년 동안 역사상 가장 높은 3% 이상으로 올라가면서

글로벌 금융위기, 일본 경기 침체, 엔캐리 청산 우려의 의견을 제시. 하지만, 일본의 펀더멘털이

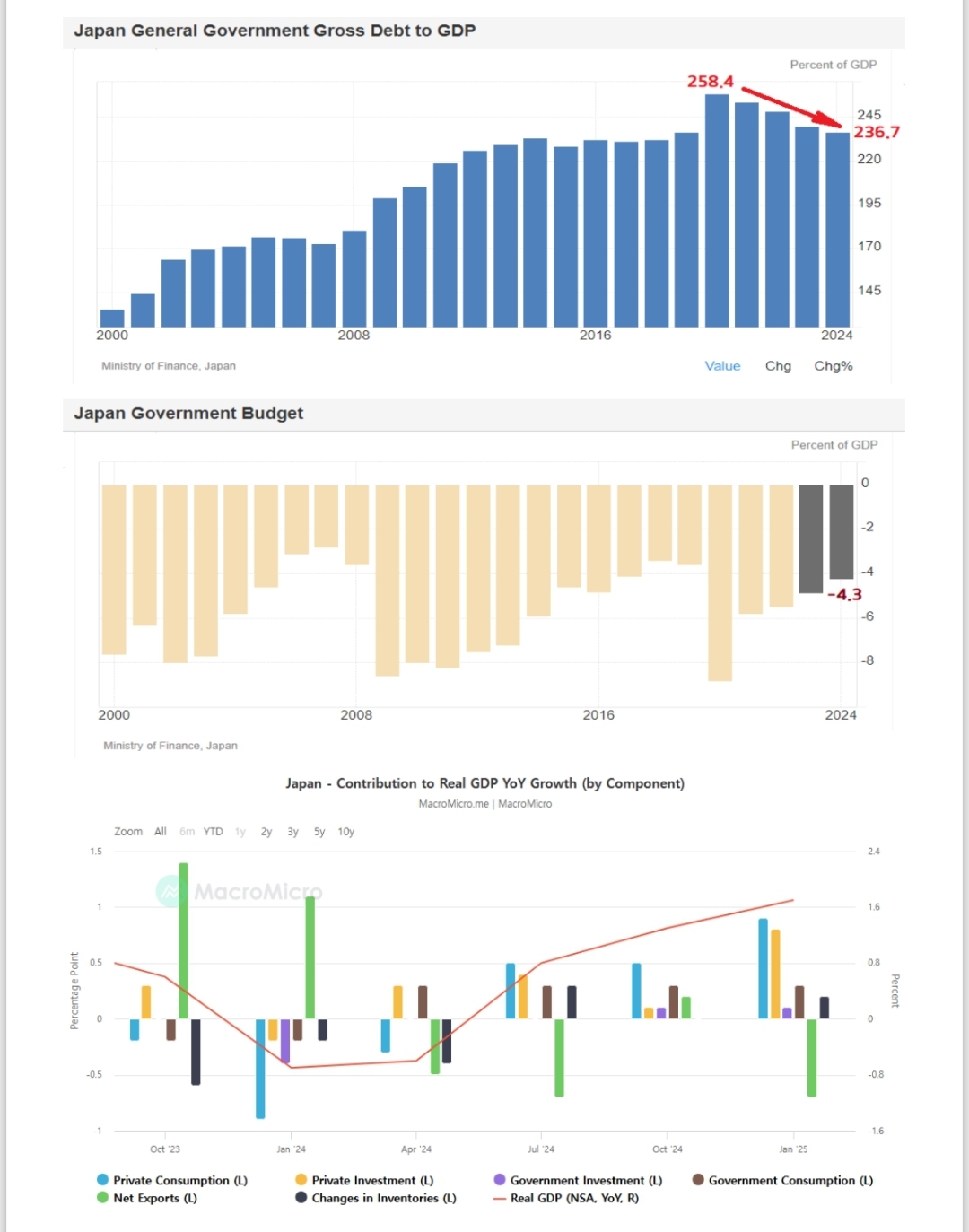

상당히 지난 몇 년간 안정화를 찾고 있음. 정부부채 비율 현재 236.7% 높지만 2020 년 258%

이상 대비 큰 폭 하락. 또한, 안정적인 Yield curve 를 만들면서 올바른 성장 업종 투자가

예상됨. 지금은 일본 투자 비중 5% 이상 꼭 가져가는 전략 유효.

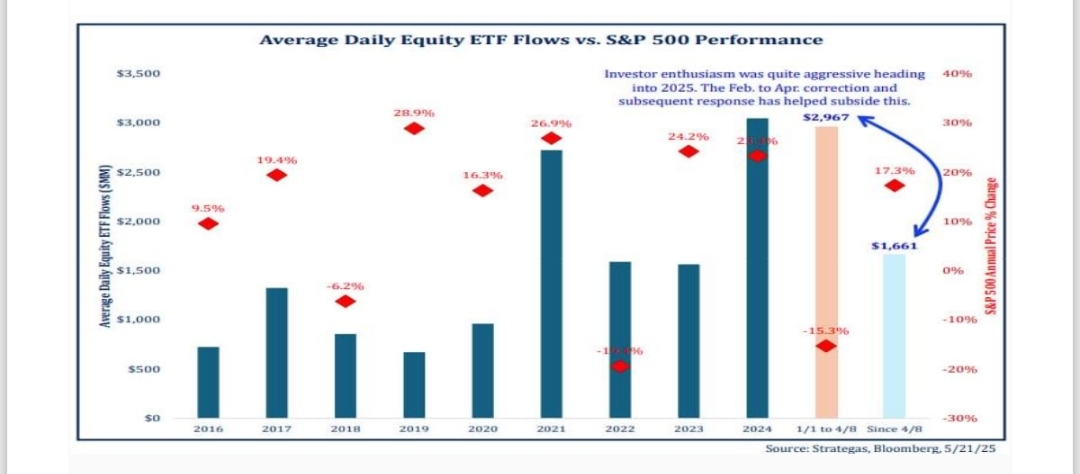

최근 증시 자금 유입 현상이 더디어 지면서 미국 및 글로벌 증시 추가 상승에 대한 우려 상존.

하지만, 유동성 확대 현상이 전세계 적으로 나타나고 있고, 규제 완화도 빠르게 일어나는 중. 중국

정부의 적극적인 경제 부양책 외에도 미국 정부는 2008 년 금융위기 때 만든 은행 자본 기준

강화 정책을 완화하려고 함. 만약 이 규제 완화가 일어날 경우, 미국 은행권의 ROE 는 1.5 배

상승, ROE 또한 현재 10~15% 수준에서 15~20% 수준으로 크게 확대될 가는 성 높음. 이

경우 미국의 경기 활황 가능성이 2026 년에 나타날 것 예상. 따라서, 지금은 차익실현 전략은

유효하지 않음. 지금은 적극적으로 투자 확대를 조정 시 해야함.

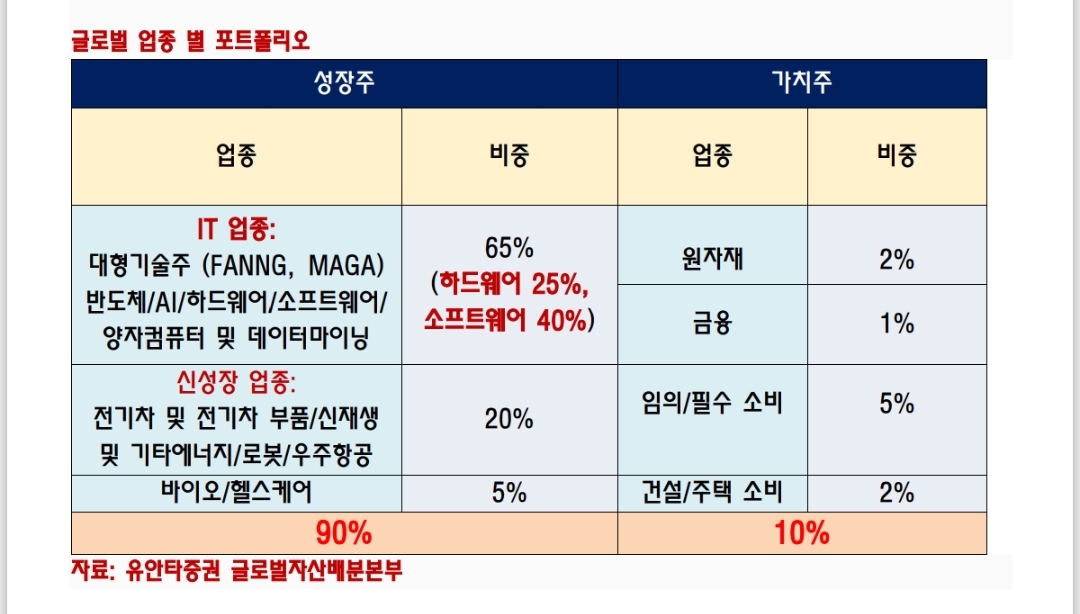

여전히 미국 투자 업종의 핵심은 IT 업종, 특히, 소프트웨어 업종임. 최근 매력도가 높은 ETF 를

보면, 반도체, 데이터센터, 대형 IT 주, 바이오/헬스케어, 대형성장주, 신흥국 시장 ETF 등이

올라옴. 대형 기술주 중에서는 당연히 1) 오라클, 2) 엔비디아, 3) 브로드컴, 4) 테슬라, 4)

알파벳구글 순위로 매력도가 높게 나옴. 또한, 신흥국 시장 투자 비중을 20% 정도 가져가는

전략 유효. 이 투자는 대표 ETF 를 이용하는 전략 추천.